Các tiểu khoản tiết kiệm là cách hữu hiệu nhất để hỗ trợ bất kì mục tiêu tài chính nào. Dưới đây là 3 bước để bắt đầu kiếm tiền và dành dụm ngay từ bây giờ.

Bạn có biết điều gì là tuyệt vời nhất không? Là khi chúng ta luôn luôn sẵn sàng cho mọi tình huống không mong đợi trong cuộc sống. Giống như việc lỡ tay đánh rơi một chai sâm panh cỡ bự đáng giá cả ngàn đô la chẳng hạn

Dưới đây là một hệ thống có thể giúp bạn chuẩn bị cho những tình huống xấu nhất, đông thời cho phép bạn dành ra những khoản tiền chi tiêu trong tương lai

Các tiểu khoản tiết kiệm

Sở hữu các tiểu khoản tiết kiệm là cách tuyệt vời để đặt ra mục tiêu tài chính cụ thể cho bất cứ khoản chi tiêu sắp tới của bạn. Tôi đang nói tới những khoản chi lớn như đám cưới, nhẫn cưới, nhà cửa, và thậm chí cả những trường hợp khẩn cấp hay những sai lầm ngu ngốc của bản thân, giả dụ như việc tôi bị bất ngờ nhận được yêu cầu trả phí đăng ký xe dạo trước.

Hiện tại tôi đang để ra 150$/tháng vào một tài khoản tiết kiệm cho những khoản chi bất ngờ như vậy. Hãy tìm hiểu tiểu khoản tiết kiệm là gì, bạn có thể lập nó ở đâu, và bằng cách nào bạn có thể tạo lập các tiểu khoản tiết kiệm ngay bây giờ.

Vậy tài khoản tiết kiệm là gì?

Tài khoản tiết kiệm là một tài khoản được dành riêng để phục vụ những khoản chi tiêu đặc biệt hoặc các sự kiện

Bằng việc sử dụng hệ thống tài chính cá nhân tự động, hàng tháng tôi luôn có một khoản tiền được chuyển tự động vào các tiểu khoản tiết kiệm của mình. Sau khi các khoản tiền đã về đúng chỗ, tồi dần đạt được mục tiêu của mình một cách tự động sau tháng này qua tháng khác, mà không cần phải lo nghĩ về việc phải dành dụm.

Làm thể nào để lập tài khoản tiết kiệm

Để có kế hoạch tiết kiệm của riêng minh, trước hết bạn cần có một tài khoản tiền gửi đều đặn. Nếu bạn đã có tài khoản tiết kiệm rồi, có thể ngân hàng đã lập nó cho bạn rồi, bạn có thể tới bước 2.

Còn nếu bạn chưa có tài khoản tiết kiệm cho phép bạn lập tiểu khoản tiết kiệm (hoặc đơn giản là bạn chưa có tài khoản ngân hàng) thì đơn giản là hãy lập một tài khoản ngay bây giờ thôi.

Dưới đây là một vài gợi ý về những ngân hàng cung cấp dịch vụ mở tài khoản tiết kiệm cho phép lập tiểu khoản

-

Capital One 360 / ING Direct

-

Ally Bank

-

Barclays Online

-

Discover Online Savings

Ngân hàng mà tôi đang sử dụng là Capital One 60 (trước đó là ING Direct). Tôi từng ca ngợi ngân hàng này trong cuốn sách bán chạy nhất theo tờ New York Times “Tôi sẽ dạy bạn cách làm giàu” 10 năm trước và cho tới giờ tôi vẫn còn sử dụng nó.

Tóm lược một vài đặc điểm của tài khoản tiết kiệm Capital One 260

-

Không mất phí

-

Không giới hạn số tiền tối thiểu

-

Tỉ lệ sinh lời bình quân một năm cao: 1%

-

Kết nối với tài khoản đăng nhập của bạn (dù không cùng ngân hàng ING)

Việc chọn tài khoản nào không quan trọng bằng việc bạn bắt đầu ngay bây giờ. Bạn đừng nên tốn quá nhiều thời gian vào việc lựa chọn ngân hàng vì chúng đều tốt cả. Một khi đã lập tài khoản tiết kiệm là lúc bạn có thể bắt đầu tiết kiệm theo cách thức phân chia tài khoản.

Bước 1: Đặt mục tiêu cho các khoản tiết kiệm của bạn

Đây là một bước khá thú vị - bạn cần vạch ra các mục tiêu cụ thể cho từng khoản tiết kiệm của mình. Khi bạn đã có một mục tiêu cụ thể, bạn luôn có định hướng vững chắc việc mình phải làm gì – thay vì việc ném tiền một cách bừa bãi vào một tài khoản tiết kiệm nào đó.

Lần đầu tiên khi tôi biết tới các tiểu khoản tiết kiệm, tôi lập một khoản với tên gọi “Tiền trả trước” cho việc trả trước tiền nhà. Bằng việc sử dụng hình thức tự động tài chính, tiền tiết kiệm của tôi được chuyển vào tài khoản đó thường xuyên. Cứ như vậy nhiều tháng trôi qua, số tiền lớn dần và tôi thực sự tự hào bởi những gì mình đạt được.

Vào thời điểm đó, một trong số những người bạn của tôi đã để tiền một cách mù quáng vào một tài khoản tiết kiệm mà anh ấy lập ra cho những mục tiêu mù mờ không rõ ràng. Mặc dù chúng tôi đều có một khoản tiền để dành ra nhưng tâm lý của hai người khác nhau đáng kinh ngạc. Trong khi anh ấy cảm thấy tuyệt vọng bởi việc tiết kiệm, tôi lại có động lực từ nó. Trong trường hợp của tôi, tôi không cố gắng dành ra 20,000 USD một lần cho việc thanh toán tiền nhà. Tôi thực hiện việc tiết kiệm 333 USD/tháng trong vòng 5 năm – một mục tiêu trong tầm tay, nhất là sau khi tôi theo dõi tiến độ của mình.

Cuối cùng thì anh bạn đó đã mở các tiểu khoản tiết kiệm của riêng mình. Anh ấy nói với tôi cách làm này đã thay đổi hoàn toàn quan điểm của anh về việc tiết kiệm.

Vì vậy, hãy nghĩ về những mục tiêu bạn muốn tiết kiệm. Giả dụ như

-

Đám cưới / Nhẫn đính hôn

-

Tiền trả trước mua nhà

-

Mua xe mới

-

Những khoản chị khẩn cấp (hỏng xe, chi phí ý tế không mong muốn, etc)

-

Du lịch / Kỳ nghi

Sau khi bạn đã có những mục tiêu trong đầu, đã đến lúc cụ thể hóa các mục tiêu này bằng cách sử dụng nguyên tắc SMART. SMART là viêt tắt của Specific (Cụ thể), Measurable (Có thể đo lường), Attainable (Có thể đạt được), Relevant (Liên quan) và Time-Oriented (Thời gian cụ thể)

Một mục tiêu tốt sẽ đảm bảo tất cả các yếu tố này. Những ví dụ sau đây sẽ so sánh những mục tiêu bình thường và mục tiệu SMART:

Mục tiêu tệ: Tôi muốn một căn nhà

Mục tiêu SMART: Tôi sẽ rành ra XXX USD vào một tiểu khoản tiết kiệm hằng tháng cho tới khi tôi có đủ tiền mua nhà

Mục tiêu tệ: Tôi muốn đi du lịch

Mục tiêu SMART: Tôi sẽ đọc những bài viết của Ramit về “Làm thế nào để đi du lịch tiết kiệm”, chọn một điểm đến, tính toán giá cả và học cách du lịch trong ngân sách đề ra vào tháng 7

Hãy nghĩ về:

-

Có điều gì mà bạn muốn tiết kiệm tiền cho nó không?

-

Khi nào thì bạn muốn có được nó?

-

Bạn có thể dành dụm được bao nhiêu mỗi tháng?

-

Làm cách nào để biết bạn vẫn đang đi đúng hướng?

Tiết kiệm cho một mục tiêu cụ thể luôn khiến bạn đưa ra quyết định đúng đắn.

Cách 2: Thiết lập tiểu khoản tiết kiệm

Giờ là lúc thật sự thiết lập các tài khoản này

Mặc dù thủ tục ở các ngân hàng là khác nhau, quy trình lập tài khoản tiết kiệm nhìn chung là giống nhau: Truy cập vào website của ngân hàng, đăng nhập tài khoản và thiết lập 1 tài khoản tiết kiệm. Ngân hàng sẽ cho phép bạn đặt tên cho từng khoản. Điều này giúp bạn đối chiếu từng tiểu khoản tiết kiệm với mục tiêu tiết kiệm tương ứng, giống cách tôi làm với khoản trả tiền nhà.

Hãy xem những tiểu khoản trong tài khoản tiết kiệm cũ của tôi

ING Direct đã đổi thành Capital One 360. Dù sao thì khoản “Đám cưới” sẽ được sử dụng hiệu quả

Còn đây là vài tiểu khoản tôi có hiện tại

ING Direct đã đổi thành Capital One 360, và tôi đã sử dụng tiền dành dụm để mua nhẫn đính hôn

Bước 3: Tự động hóa các tiểu khoản tiết kiệm

Sau khi đã thiết lập các tiểu khoản, bước tiếp theo là tự động hóa toàn bộ hệ thống

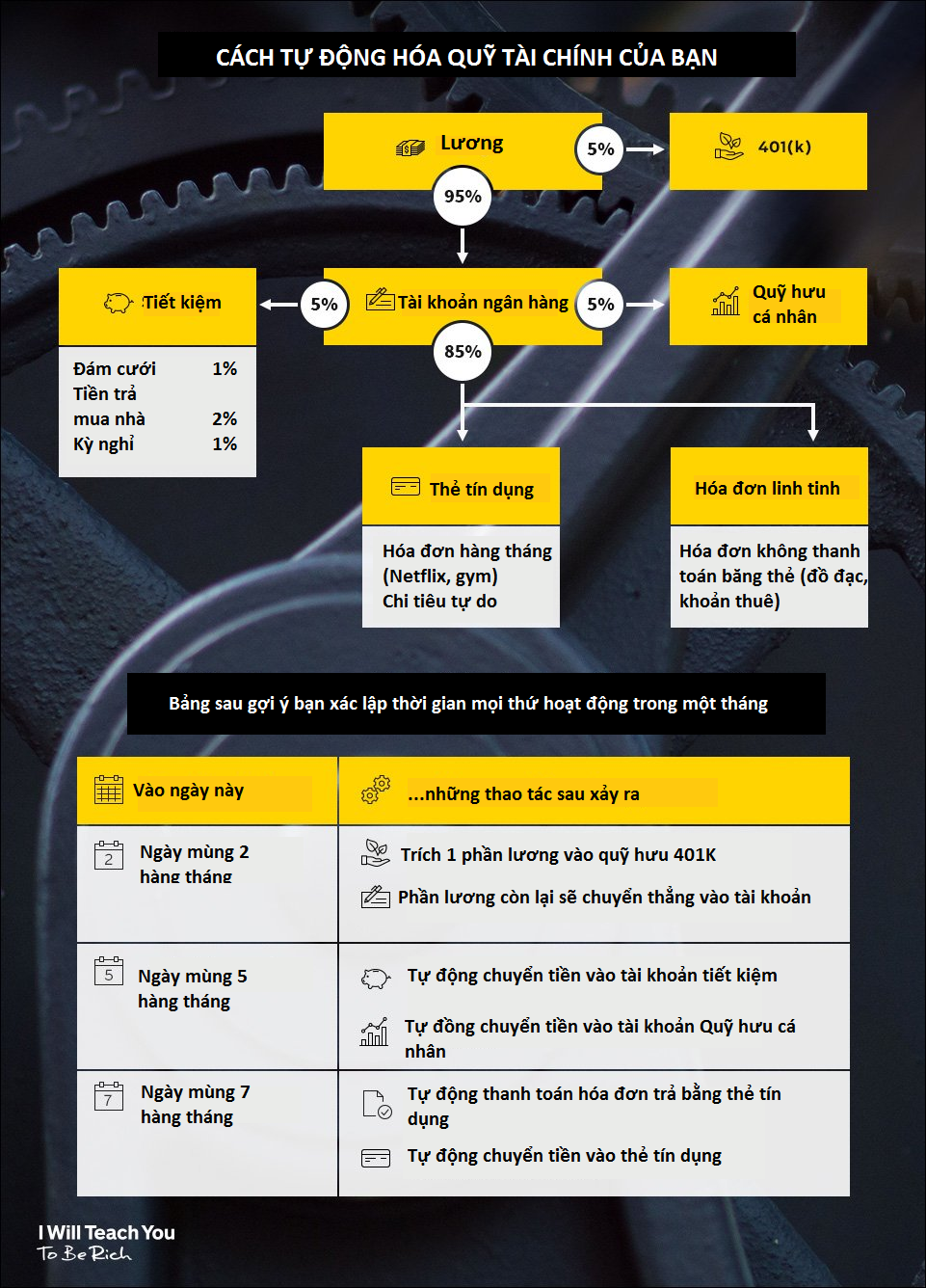

Tự động hóa tài chính là phương thức tối ưu để không bao giờ biết mình đã có trong tài khoản bao nhiêu tiền và được sử dụng bao nhiêu tiền. Khi bạn nhận được lương, tiền của bạn sẽ được dẫn về nơi cần thiết – có thể là đồ đạc của bạn, tiền thuê, quỹ hưu cá nhân, quỹ hưu 401K hay tài khoản tiết kiệm của bạn

Kiếm tiền cho tài khoản tiết kiệm của bạn

Tôi khuyên bạn nên để ra khoảng 5% thu nhập mỗi tháng cho cách tiểu khoản tiết kiệm. Mặc dù con số này có vẻ nhó nhưng bạn sẽ ngạc nhiên bởi khoản tiền được tích trữ theo thời gian. Cách để khiến số tiền 5% lớn hơn là kiếm nhiều tiền hơn.

Tôi từng nói điều này và sẽ còn lặp lại cả ngàn lần rằng: Số tiền bạn tiết kiệm cà có hạn nhưng số tiền bạn kiếm được là vô hạn. Đó là lý do vì sao tôi và các đồng nghiệp nỗ lực đưa ra bản hướng dẫn giúp bạn thu nhập cao hơn

-

Tạo nhiều dòng thu nhập khác nhau để bạn luôn có nguồn thu nhập ổn đinh

-

Thành lập doanh nghiệp của riêng mình và thoát khỏi cuộc sống công sở

-

Tăng thu nhập lên tới hàng ngàn đô la một năm qua các công việc tay trái như freelancing

-------------

Tác giả: Ramit Sathi

Link bài gốc: Sub-savings accounts: How to save for anything in 3 steps

Dịch giả: Hoa Nguyễn - ToMo: Learn Something New