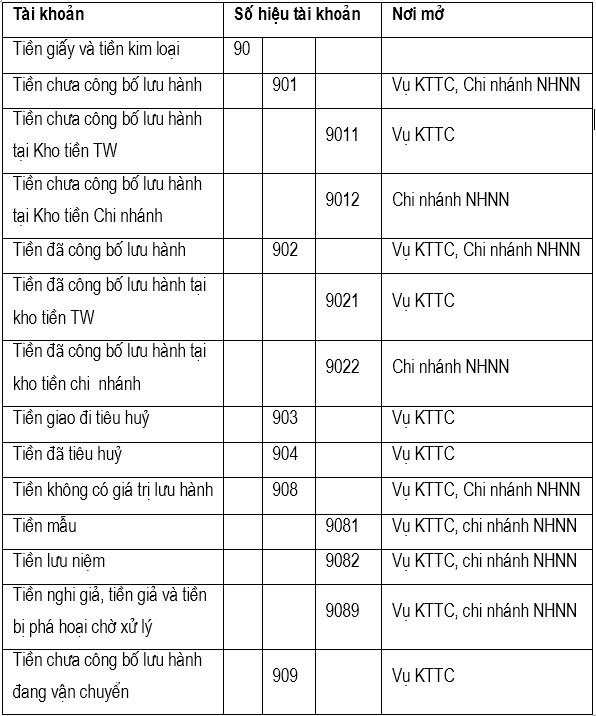

1. Tài khoản:

Tài khoản kế toán được sử dụng cho nghiệp vụ phát hành tiền hiện nay nằm ở loại 1 “Hoạt động ngân quỹ” với tài khoản cấp I mang số hiệu 10, ở Loại 4 “Phát hành tiền và nợ phải trả” với tài khoản cấp I mang số hiệu 40 và ở Loại 9 “Các tài khoản ngoài bảng cân đối kế toán” với tài khoản cấp I mang số hiệu 90, trong Hệ thống tài khoản kế toán Ngân hàng Nhà nước ban hành theo Quyết định 425/1998/QĐ-NHNN2, ngày 17-12-1998 của Thống đốc Ngân hàng Nhà nước và các văn bản bổ sung, sửa đổi.

Nội dung, kết cấu, cách sử dụng các tài khoản trên có thể tóm tắt như sau:

– Tài khoản số 101 “Quỹ dự trữ phát hành” với các tài khoản cấp III:

1011 – Tiền đủ tiêu chuẩn lưu thông

1012 – Tiền không đủ tiêu chuẩn lưu thông

1013 – Tiền đình chỉ lưu hành

1019 – Quỹ dự trữ phát hành đang vận chuyển

Tài khoản này phản ánh tiền đã công bố lưu hành thuộc Quỹ dự trữ phát hành được bảo quản tại các Kho tiền trung ương hoặc tại các Kho tiền chi nhánh Ngân hàng Nhà nước.

Kết cấu của tài khoản 101:

Bên Nợ ghi: Quỹ dự trữ phát hành tăng

Bên Có ghi: Quỹ dự trữ phát hành giảm

Số dư nợ: Phản ánh tồn quỹ dự trữ phát hành

Các tài khoản cấp III nói trên được mở tài khoản hạch toán chi tiết hơn theo từng Kho tiền, hoặc Kho tiền bên nhận điều chuyển.

– Tài khoản 102 “Quỹ nghiệp vụ phát hành” với các tài khoản cấp III:

1021 – Tiền đủ tiêu chuẩn lưu thông

1022 – Tiền không đủ tiêu chuẩn lưu thông

1023 – Tiền đình chỉ lưu hành

Tài khoản này dùng để phản ánh tiền mặt thuộc Quỹ nghiệp vụ phát hành tại Sở giao dịch hoặc chi nhánh Ngân hàng Nhà nước (trừ Cục quản trị, Cục Công nghệ tin học ngân hàng, Văn phòng đại diện Ngân hàng Nhà nước tại thành phố Hồ Chí Minh thì dùng tài khoản số 103 “Tiền mặt ở đơn vị phụ thuộc”). Hiện nay, tài khoản số 103 còn được quy định dùng để hạch toán tiền mặt vốn XDCB của Ban Quản lý công trình XDCB của các chi nhánh NHNN.

Kết cấu của tài khoản 102:

Bên Nợ ghi: Quỹ nghiệp vụ phát hành tăng

Bên Có ghi: Quỹ nghiệp vụ phát hành giảm

Số dư Nợ: Phản ánh tồn quỹ nghiệp vụ phát hành

– Tài khoản 401 “Tiền để phát hành”

Tài khoản này phản ánh số tiền giấy, tiền kim loại được dùng để phát hành làm phương tiện thanh toán cho nền kinh tế. Chúng được mở tại Ngân hàng Nhà nước trung ương (Vụ Kế toán – Tài chính). Là những tài khoản dư Có trong quan hệ đối ứng với tài khoản dư Nợ số 101.

Kết cấu của tài khoản 401:

Bên Có ghi: Số tiền đã công bố lưu hành nhận từ nhà in và nhập từ “tiền chưa công bố lưu hành”

Bên Nợ ghi: Số tiền xuất từ Quỹ dự trữ phát hành giao đi tiêu huỷ do rách nát, hư hỏng

Số dư có: Phản ánh tồn quỹ tiền để phát hành

Việc hạch toán phân tích của tài khoản này được mở theo vật liệu tiền ( tiền giấy, tiền Pôlime, tiền kim loại ).

Các tài khoản ngoài bảng cân đối kế toán với đặc điểm hạch toán đơn (phát sinh tăng thì ghi Nợ (nhập), phát sinh giảm thì ghi Có (xuất) và số dư là quy mô của đối tượng hạch toán còn lại đến 1 thời điểm nào đó) được dùng trong nghiệp vụ này gồm có:

Các tài khoản nói trên khi ở Vụ Kế toán – Tài chính thì mở tiểu khoản theo kho tiền trung ương. Riêng tài khoản 909 “Tiền chưa công bố lưu hành đang vận chuyển” thì mở tiểu khoản theo kho nhận điều chuyển tiền đến. Các TK 901, 902, 903, 904 được mở chi tiết theo từng vật liệu tiền (tiền giấy, tiền Pôlime, tiền kim loại). Các TK 9081, 9082 được mở chi tiết theo loại tiền hoặc Kho quản lý.

2. Sổ sách kế toán:

Để thực hiện chính xác, an toàn nghiệp vụ về phát hành tiền, Ngân hàng Nhà nước Trung ương đã quy định phải dùng những sổ sách sau đây trong khâu theo dõi nghiệp vụ và khâu hạch toán kế toán:

– Thủ kho hoặc thủ quỹ mở các loại:

+ Thẻ kho, mở riêng cho từng loại tiền, mỗi loại quỹ, kho, giá, két: Các tờ thẻ này được ghi theo dõi theo lượng bó, tờ, số hòm…

+ Sổ kho hoặc sổ quỹ.

– Kế toán mở các loại: Sổ nhật ký quỹ mở riêng cho tiền mặt: 1011, 1012, 1013, 1019, 1021, 1022, 1023, 401, 9011, 9012, 9021, 9022, 903, 904, 9081, 9082, 9089, 909.

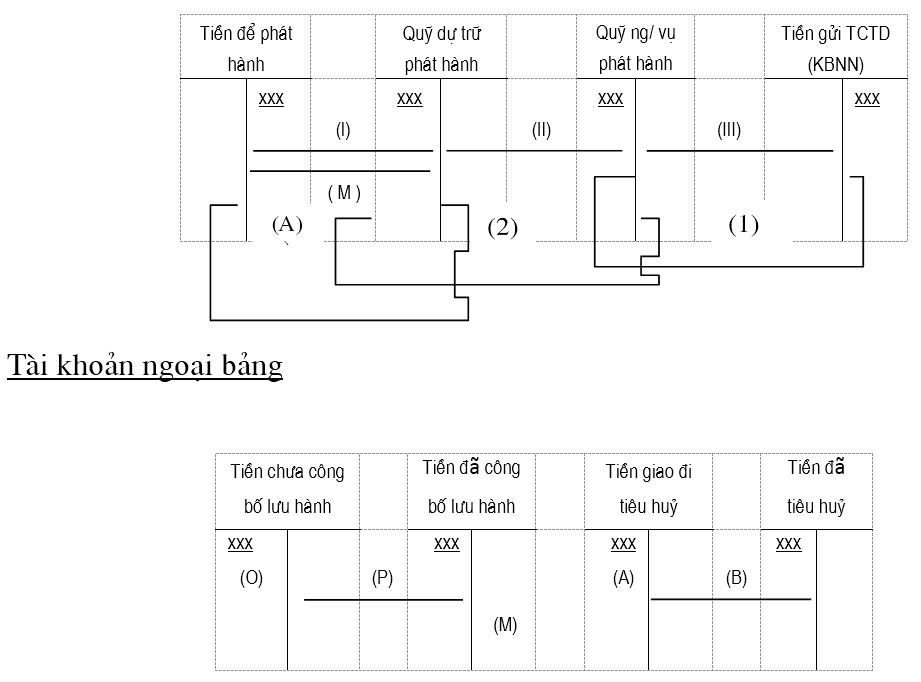

Dưới đây là sơ đồ tổng quát về kế toán phát hành tiền:

Tài khoản nội bảng:

Ghi chú:

(O): Nhập kho tiền chưa công bố lưu hành.

(P) : Nhập kho tiền được công bố lưu hành từ kho tiền chưa công bố lưu hành.

(M): Tiền đã công bố lưu hành được phép phát hành vào lưu thông.

Các bút toán (I) (III): phản ánh quá trình phát hành tiền ra lưu thông (kể từ khi tiền được công bố lưu hành)

Các bút toán (1) (2): phản ánh quá trình thu hồi tiền từ lưu thông về.

Các bút toán (A) (B): phản ánh quá trình tiêu hủy tiền không đủ tiêu chuẩn lưu thông và tiền đình chỉ lưu hành.

Việc hạch toán phân tích của các tài khoản trên được thực hiện phù hợp với tính chất của các tài khoản.

3. Chứng từ kế toán:

Chứng từ kế toán được sử dụng trong nghiệp vụ phát hành tiền gồm:

– Lệnh điều chuyển tiền;

– Lệnh xuất, nhập tiền;

– Biên bản giao nhận tiền;

– Phiếu nhập (hoặc xuất) kho tiền;

– Phiếu thu (hoặc chi) tiền;

– Giấy nộp tiền;

– Séc;

– Giấy lĩnh tiền mặt.

Trong quá trình thực hiện nghiệp vụ này có thể dùng mẫu chứng từ kế toán do máy lập, in nhưng vẫn phải theo mẫu lập bằng máy đã quy định, đồng thời phải có chữ ký chính thức trên các chứng từ này.

Nguồn: dankinhte.vn