Tác động của việc hình thành cộng đồng kinh tế asean đến nguồn nhân lực kế toán, kiểm toán VIỆT NAM

TS. Trần Khánh Lâm (CPA, FCMA, CGMA)

Lê Thị Bích Hải (CPA)

Hội Kiểm toán viên hành nghề Việt Nam (VACPA)

Tóm tắt

Việc hình thành Cộng đồng kinh tế ASEAN có tác động lớn đến nguồn nhân lực kế toán, kiểm toán bao gồm yêu cầu nâng cao năng lực và vấn đề dịch chuyển lao động. Bài viết này phân tích các tác động có thể có dưới cả hai góc độ: cơ hội và rủi ro và đưa ra các gợi ý nhằm biến các rủi ro thành cơ hội.

Từ khóa

Cộng đồng kinh tế ASEAN, AEC, kế toán, kiểm toán.

I. GIỚI THIỆU

Cộng đồng kinh tế ASEAN (tiếng Anh: ASEAN Economic Community, viết tắt: AEC) là một khối kinh tế khu vực của các quốc gia thành viên ASEAN dự định sẽ được thành lập vào cuối năm 2015. AEC là một trong ba trụ cột quan trọng của Cộng đồng ASEAN nhằm thực hiện các mục tiêu đề ra trong Tầm nhìn ASEAN 2020. Hai trụ cột còn lại là: Cộng đồng An ninh ASEAN và Cộng đồng Văn hóa-Xã hội ASEAN.

Cộng đồng kinh tế ASEAN là việc thực hiện mục tiêu cuối cùng của hội nhập kinh tế trong "Tầm nhìn ASEAN 2020", nhằm hình thành một khu vực kinh tế ASEAN ổn định, thịnh vượng và có khả năng cạnh tranh cao, trong đó hàng hóa, dịch vụ, đầu tư sẽ được chu chuyển tự do, và vốn được lưu chuyển tự do hơn, kinh tế phát triển đồng đều, đói nghèo và chênh lêch kinh tế-xã hội được giảm bớt vào năm 2020. Kế hoạch trung hạn 6 năm lần thứ hai của ASEAN (2004-2010)- Chương trình Hành động Vientian- đã xác định rõ hơn mục đích của AEC là: tăng cường năng lực cạnh tranh thông qua hội nhập nhanh hơn, nhằm thúc đẩy tăng trưởng và phát triển kinh tế của ASEAN.

AEC chính là sự đẩy mạnh những cơ chế liên kết hiện có của ASEAN, như Hiệp định Khu vực Mậu dịch Tự do ASEAN (AFTA), Hiệp định Khung ASEAN về Dịch vụ (AFAS), Khu vực Đầu tư ASEAN (AIA), Hiệp định Khung về Hợp tác Công nghiệp ASEAN (AICO), Lộ trình Hội nhập Tài chính và Tiền tệ ASEAN,…, để xây dựng ASEAN thành "một thị trường và cơ sở sản xuất thống nhất". Nói cách khác, AEC là mô hình liên kết kinh tế khu vực trên và nâng cao những cơ chế liên kết kinh tế hiện có của ASEAN có bổ sung thêm hai nội dung mới là tự do di chuyển lao động và di chuyển vốn tự do hơn.

Trước mắt, trong năm 2015 có 8 ngành nghề lao động trong các nước ASEAN được tự do di chuyển thông qua các thỏa thuận công nhận tay nghề tương đương gồm kế toán, kiến trúc sư, nha sĩ, bác sĩ, kỹ sư, y tá, vận chuyển và nhân viên ngành du lịch.

Bài nghiên cứu này nhằm nghiên cứu cơ hội và thách thức khi Việt Nam gia nhập thị trường lao động tự do trong khối ASEAN nhằm đề ra các giải pháp cần thiết cho Việt Nam liên quan đến ngành kiểm toán.

II. THỰC TRẠNG NGUỒN NHÂN LỰC KIỂM TOÁN VIỆT NAM

Tình hình chung

Sau hơn 20 năm, hội nhập trong lĩnh vực kế toán, kiểm toán, Việt Nam đã có những thay đổi lớn như cải cách khung pháp lý cho phát triển ngành nghề và dịch vụ kế toán, kiểm toán. Đó là việc ban hành Luật Kế toán vào năm 2003, Luật Kiểm toán độc lập số 67/2011/QH12, ngày 29/3/2011 quy định nguyên tắc, điều kiện, phạm vi, hình thức hoạt động kiểm toán...

Ngày 13/3/2012, Chính phủ đã ban hành Nghị định số 72/2012/NĐ - CP, quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kiểm toán độc lập. Bộ Tài chính cũng đã ban hành 37 chuẩn mực kiểm toán mới, là cơ sở để đào tạo, thực hành kiểm toán và kiểm tra, kiểm soát nâng cao chất lượng dịch vụ cũng như nâng cao chất lượng báo cáo tài chính. Đây thực sự là nền tảng hoạt động kiểm toán nước ta đi theo thông lệ quốc tế.

Ngày 18/03/2013, Chính phủ ký Quyết định số 480/QĐ-TTg phê duyệt Chiến lược kế toán - kiểm toán đến năm 2020, tầm nhìn 2030. Mục tiêu tổng quát của Chiến lược là tạo lập một hệ thống kế toán, kiểm toán hoàn chỉnh, phù hợp với cơ chế quản lý của Nhà nước Việt Nam và phát triển nghề nghiệp kế toán, kiểm toán khu vực và thế giới nhằm thỏa mãn yêu cầu thông tin cho quản lý, điều hành và kiểm kê, kiểm soát các nguồn lực của nền kinh tế, các hoạt động kinh tế - tài chính của đất nước. Xây dựng và phát triển một hệ thống khuôn khổ pháp lý về kế toán, kiểm toán trên cơ sở nghiên cứu, tiếp thu về cơ bản các thông lệ quốc tế vào điều kiện cụ thể của Việt Nam, tạo môi trường pháp lý đầy đủ, chặt chẽ, phù hợp để thúc đẩy hoạt động kế toán, kiểm toán phát triển, đồng thời để quản lý chặt chẽ, nâng cao chất lượng, đạo đức nghề nghiệp.

Hơn 20 năm phát triển, ngành kiểm toán độc lập Việt Nam từ chỗ chỉ có 2 công ty với 13 nhân viên (năm 1991) đến nay con số này đã tăng lên hơn 140 công ty kiểm toán kiểm toán độc lập hoạt động dưới các hình thức công ty TNHH, công ty tư nhân, công ty liên doanh và công ty hợp danh.

Hội Kiểm toán viên hành nghề Việt Nam (VACPA) đã được thành lập với các chức năng và nhiệm vụ như: bồi dưỡng kiến thức cho kiểm toán viên, kiểm toán viên hành nghề; thực hiện việc nghiên cứu, soạn thảo, cập nhật hệ thống chuẩn mực kiểm toán Việt Nam trên cơ sở hệ thống chuẩn mực kiểm toán quốc tế theo quy trình xây dựng, ban hành và công bố Chuẩn mực kiểm toán Việt Nam, trình Bộ trưởng Bộ Tài chính ban hành; tham gia tổ chức thi kiểm toán viên; phối hợp với Bộ Tài chính thực hiện kiểm tra, kiểm soát chất lượng dịch vụ kiểm toán. Thời gian qua, VACPA đã ký kết hợp tác với rất nhiều tổ chức nghề nghiệp như: ACCA, CPA Úc, …trong việc đào tạo, bồi dưỡng kiến thức cho các hội viên. Đến thời điểm hiện nay, VACPA đang nộp hồ sơ để trở thành thành viên của IFAC.

Về số lượng và chất lượng nguồn nhân lực:

Theo số liệu của Hội Kiểm toán viên hành nghề Việt Nam (VACPA), hiện đang có 10.866 người tham gia làm việc trong lĩnh vực này, tăng 4,11% so với năm 2013. Trong số 10.866 người có 9.543 người là nhân viên chuyên nghiệp, 1.528 người có chứng chỉ kiểm toán viên Việt Nam. Trong số 1.528 kiểm toán viên chỉ có 240 người đạt chứng chỉ kiểm toán viên quốc tế. Năm 2014, các công ty kiểm toán cung cấp các loại hình dịch vụ cho 36.262 khách hàng với tổng doanh số 4.583.134 triệu đồng…

BẢNG TỔNG HỢP SỐ LIỆU SỐ LƯỢNG NHÂN VIÊN-DOANH THU

(NĂM 2014)

|

Công ty

|

Số lượng nhân viên chuyên nghiệp

|

Số lượng KTV hành nghề

|

Số lượng khách hàng

|

Doanh thu (triệu đồng)

|

|

Công ty TNHH Deloitte Việt Nam

|

675

|

74

|

1.761

|

660.083

|

|

Công ty TNHH KPMG

|

787

|

43

|

1.857

|

659.250

|

|

Công ty TNHH Ernst & Young Việt Nam

|

760

|

55

|

1.492

|

637.798

|

|

Công ty TNHH Pricewaterhouse Coopers Việt Nam

|

568

|

36

|

1.183

|

601.176

|

|

Công ty TNHH Hãng kiểm toán AASC

|

353

|

59

|

1.196

|

136.287

|

|

Công ty TNHH Kiểm toán và Tư vấn A&C

|

346

|

69

|

1.095

|

114.772

|

|

Công ty TNHH Grant Thornton (Việt Nam)

|

177

|

27

|

550

|

94.569

|

|

Công ty TNHH kiểm toán DTL

|

178

|

20

|

658

|

65.638

|

|

Công ty TNHH Marzars Việt Nam

|

114

|

12

|

247

|

61.906

|

|

Công ty TNHH Kiểm toán và Tư vấn UHY ACA

|

195

|

28

|

791

|

59.912

|

|

Các công ty kiểm toán KHÁC

|

5.390

|

1.105

|

25.432

|

1.491.743

|

|

Tổng cộng

|

9.543

|

1.528

|

36.262

|

4.583.134

|

Nguồn: VACPA, 2014

Tính đến tháng 8 năm 2015 có 3.496 người được cấp chứng chỉ kiểm toán viên. Tuy nhiên, số lượng KTV hành nghề hiện nay vẫn thiếu so với nhu cầu do có khoảng gần 1.500 người có chứng chỉ kiểm toán viên không đăng ký hành nghề kiểm toán.

Số lượng người có bằng đại học chuyên ngành kế toán, kiểm toán ngày càng tăng. Tuy nhiên, chất lượng đào tạo lại thấp. Nguyên nhân là do các trường chậm đổi mới chương trình đào tạo và đặc biệt là trình độ ngoại ngữ còn nhiều hạn chế.

Tính đến hết năm 2014, số lượng người Việt Nam có chứng chỉ kiểm toán quốc tế ACCA là 793 người và CPA Úc là 385 người. Số lượng người có chứng chỉ quốc tế có xu hướng tăng qua mỗi năm, tỷ lệ tăng bình quân 2 năm qua là 25%. Tuy nhiên, số lượng người có chứng chỉ quốc tế làm việc trong công ty kiểm toán chỉ có 240 người.

SỐ LƯỢNG HỘI VIÊN ACCA QUA 3 NĂM 2012->2014

|

|

Năm 2012

|

Năm 2013

|

Năm 2014

|

|

|

Số lượng hội viên ACCA tại Việt Nam

|

550

|

650

|

800

|

|

|

trong đó: Số lượng hội viên là người Việt Nam

|

543

|

643

|

793

|

|

Nguồn: ACCA

SỐ LƯỢNG HỘI VIÊN CPA ÚC QUA 3 NĂM 2012->2014

|

|

Năm 2012

|

Năm 2013

|

Năm 2014

|

|

Số lượng hội viên CPA Úc tại Việt Nam

|

300

|

420

|

550

|

|

trong đó: Số lượng hội viên là người Việt Nam

|

210

|

294

|

385

|

Nguồn: CPA Úc

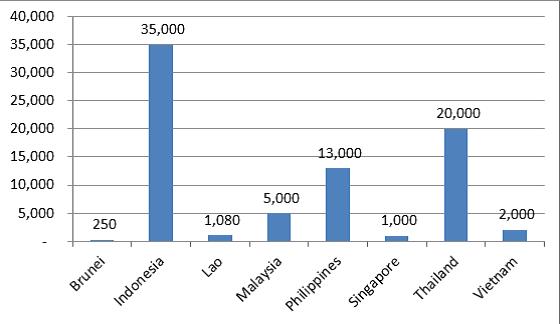

BẢNG THỐNG KÊ SỐ LƯỢNG SINH VIÊN NGÀNH KẾ TOÁN CÁC NƯỚC ASEAN TỐT NGHIỆP HÀNG NĂM

Nguồn: AFA-2014

Việt Nam đã ký Hiệp định khung về thừa nhận lẫn nhau giữa các nước ASEAN trong việc cung cấp dịch vụ kế toán, kiểm toán. Hiệp định khung nêu rõ, các nước ASEAN có thể thừa nhận lẫn nhau về chứng chỉ hành nghề kế toán, kiểm toán được cấp bởi các nước ASEAN khác. Lộ trình thực hiện Hiệp định khung này được tiến hành theo từng bước bởi trình độ các nước trong khu vực còn chênh lệch nhiều, bắt đầu từ việc từng nhóm nước tự thỏa thuận thừa nhận lẫn nhau sau đó mở rộng dần ra cả khu vực.

Hiện tại, Bộ Tài chính Việt Nam cũng đã thừa nhận cho phép thi chuyển đổi sang Chứng chỉ hành nghề Kiểm toán Việt Nam đối với các tổ chức nghề nghiệp như ACCA, CPA Úc, các tổ chức nghề nghiệp nước ngoài là thành viên của Liên đoàn kế toán quốc tế (IFAC)… Ngược lại, ACCA cũng đã thừa nhận từng phần chương trình thi Kiểm toán viên Việt Nam (CPA Việt Nam) như: khi thi ACCA, người có chứng chỉ CPA Việt Nam được miễn 6/14 môn thi ở cấp độ Cơ bản. CPA Australia cũng thừa nhận từng phần chương trình thi đối với CPA Việt Nam. Một số người có CPA Việt Nam có trình độ học vấn cao, kinh nghiệm trên 10 năm hoạt động trong ngành và giữ vị trí lãnh đạo, chủ chốt ở những công ty danh tiếng ít nhất 5 năm cũng được CPA Australia xem xét và mời tham gia chương trình xét tuyển với quy trình tuyển chọn gắt gao để cấp chứng chỉ CPA Australia.

Về hiệu suất

Một trong những tiêu chí để đánh giá nguồn nhân lực là hiệu suất, hiểu theo nghĩa khả năng tạo ra doanh thu trên một nhân viên chuyên nghiệp. Bảng dưới đây trình bày tổng hợp hiệu suất của các công ty kiểm toán.

BẢNG TỔNG HỢP HIỆU SUẤT NĂM 2013 VÀ NĂM 2014

|

Công ty

|

Số lượng nhân viên chuyên nghiệp

|

Doanh thu (triệu đồng)

|

Năng suất năm 2014

(Triệu đồng/NV chuyên nghiệp)

|

Số lượng nhân viên chuyên nghiệp

|

Doanh thu (triệu đồng)

|

Năng suất năm 2013 (Triệu đồng/NV chuyên nghiệp)

|

|

Công ty TNHH Deloitte Việt Nam

|

675

|

660.083

|

978

|

620

|

582.057

|

939

|

|

Công ty TNHH KPMG

|

787

|

659.250

|

838

|

709

|

617.334

|

871

|

|

Công ty TNHH Ernst & Young Việt Nam

|

760

|

637.798

|

839

|

816

|

622.427

|

763

|

|

Công ty TNHH Pricewaterhouse Coopers VN

|

568

|

601.176

|

1.058

|

541

|

570.991

|

1.055

|

|

Công ty TNHH Hãng kiểm toán AASC

|

353

|

136.287

|

386

|

338

|

130.372

|

386

|

|

Công ty TNHH Kiểm toán và Tư vấn A&C

|

346

|

114.772

|

332

|

357

|

105.445

|

295

|

|

Công ty TNHH Grant Thornton (Việt Nam)

|

177

|

94.569

|

534

|

91

|

52.434

|

576

|

|

Công ty TNHH kiểm toán DTL

|

178

|

65.638

|

369

|

177

|

57.060

|

322

|

|

Công ty TNHH Marzars Việt Nam

|

114

|

61.906

|

543

|

93

|

48.785

|

525

|

|

Công ty TNHH Kiểm toán và Tư vấn UHY ACA

|

195

|

59.912

|

307

|

95

|

25.540

|

269

|

|

Các công ty kiểm toán KHÁC

|

5.390

|

1.491.743

|

277

|

5.311

|

1.344.180

|

253

|

|

Tổng cộng

|

9.543

|

4.583.134

|

480

|

9.148

|

4.156.625

|

454

|

Nguồn: VACPA, 2013 và 2014

Theo số liệu thống kê nêu trên, hiệu suất bình quân là 480 triệu đồng doanh thu/mỗi nhân viên chuyên nghiệp năm 2014, tăng 6% so với năm 2013. Tuy nhiên, hiệu suất của bốn công ty kiểm toán hàng đầu thế giới (Big 4) tại Việt Nam vượt xa các công ty kiểm toán còn lại với mức 917 triệu đồng doanh thu/mỗi nhân viên chuyên nghiệp năm 2014, tăng 3% so với năm 2013. Gần 60% doanh thu tập trung ở các công ty kiểm toán lớn Big 4. Các công ty còn lại chủ yếu là các công ty kiểm toán trong nước với mức độ cạnh tranh rất thấp, do quy mô các công ty còn nhỏ thậm chí siêu nhỏ và thiếu về số lượng và chất lượng kiểm toán viên, trừ 2 công ty có khả năng cạnh tranh là A&C và AASC. Hiệu suất của nhóm các công ty kiểm toán khác (có quy mô nhỏ và siêu nhỏ) chỉ ở mức bình quân khoảng 250 triệu đồng/nhân viên; chỉ bằng ¼ (25%) so với các công ty thuộc nhóm Big 4.

III. NHỮNG THÁCH THỨC VÀ CƠ HỘI KHI VIỆT NAM GIA NHẬP CỘNG ĐỒNG KINH TẾ ASEAN

Mặc dù những vấn đề trình bày ở trên đã cho thấy sự nỗ lực của Việt Nam trong việc hội nhập dịch vụ kiểm toán với các quốc gia trong khu vực và trên thế giới. Tuy nhiên, trong những năm sắp tới Việt Nam phải đối mặt với những thách thức nhất định đặc biệt đặt trong bối cảnh gia nhập vào cộng đồng kinh tế ASEAN (AEC).

Thách thức

Quá trình hội nhập tạo cơ hội cho công dân các nước di chuyển tự do trong khối. Các nước ASEAN phát triển ngành kiểm toán đi trước chúng ta như Singapore, Thailand, Malaysia, Philippines… với số lượng kiểm toán viên lớn và trình độ ngoại ngữ tốt sẽ chuyển sang nước ta làm việc và cạnh tranh trực tiếp với đội ngũ kế toán, kiểm toán trong nước.

Đội ngũ kiểm toán viên: Số lượng nhân sự ngành kế toán, kiểm toán được đào tạo hàng năm của các cơ sở đào tạo là rất lớn nhưng trình độ chuyên môn, trình độ ngoại ngữ và các kỹ năng mềm khác của đội ngũ cán bộ kế toán, kiểm toán chưa cao, chưa đạt được đến mặt bằng chung của khu vực. Hiện tại số lượng kiểm toán viên nắm vững các thông lệ và nguyên tắc kế toán quốc tế chưa nhiều.

Các công ty kiểm toán: khả năng cạnh tranh của các công ty kiểm toán Việt Nam hiện nay còn thấp so với các công ty có vốn đầu tư nước ngoài. Phần lớn các công ty Việt Nam có quy mô nhỏ, năng lực tài chính giới hạn, đội ngũ nhân viên thiếu về số lượng và chất lượng nên chưa đủ tiềm lực để cung cấp dịch vụ sang nước ngoài mà chỉ mới cung cấp dịch vụ cho khách hàng trong nước.

Như vậy, nếu không chuẩn bị kỹ lưỡng nguồn nhân lực thì có khả năng kiểm toán viên các nước ASEAN phát triển hơn nước ta như Singapore, Thailand, Malaysia, Philippines có thể sang Việt Nam cạnh tranh trực tiếp với người lao động nước ta. Do đó, lao động trong nước có thể khó tìm việc ở các công ty kiểm toán lớn (Big 4) ngay trên sân nhà.

Cơ hội

Việc hội nhập AEC tạo điều kiện thuận lợi cho người Việt Nam có nhiều cơ hội việc làm hơn cũng như có cơ hội học tập kinh nghiệm từ những quốc gia có bề dày phát triển trong lĩnh vực kế toán, kiểm toán thông qua các phương thức cung cấp dịch vụ mang tính thương mại quốc tế. Theo đó, công ty kiểm toán ở Việt Nam có thể cung cấp dịch vụ cho chi nhánh của một doanh nghiệp Việt Nam ở nước ngoài theo quy định của pháp luật Việt Nam; các hãng kiểm toán nước ngoài có thể mở công ty, chi nhánh ở Việt nam để thực hiện việc kinh doanh của mình; các hiệp hội nghề nghiệp như Hội kế toán viên công chứng Anh ACCA, hội kế toán công chứng Australia…đều có mở văn phòng đại diện ở Việt Nam. Bên cạnh đó, khi gia nhập vào các hãng kiểm toán, các công ty Việt Nam có thể cử nhân viên trao đổi, học tập, làm việc cũng như tham gia các khóa học các chứng chỉ kiểm toán quốc tế giúp nâng cao trình độ chuyên môn của nhân viên.

Nhận được sự hỗ trợ của các chuyên gia nước ngoài trong quá trình soạn thảo các chuẩn mực kế toán và kiểm toán. Để việc hội nhập thuận lợi, dễ dàng hơn đòi hỏi hệ thống kế toán, kiểm toán phải phù hợp với thông lệ quốc tế. Quá trình soạn thảo các chuẩn mực kế toán, kiểm toán được huy động sự tham gia của các chuyên gia từ các công ty kiểm toán, các trường đại học trên cả nước và cả các chuyên gia nước ngoài. Điều này giúp cho việc soạn thảo tiến hành thuận lợi và đạt chất lượng cao.

Nâng cao kỹ năng nghề nghiệp, kỹ năng mềm và trình độ ngoại ngữ. Ngoài ra, khi làm việc ở nhiều quốc gia khác nhau sẽ làm tăng tính linh hoạt, khả năng thích ứng với môi trường làm việc đa văn hóa - vốn dĩ là một điểm chưa mạnh của Việt Nam sẽ được nâng cao và cải thiện đáng kể.

IV. CÁC KHUYẾN NGHỊ

Đối với nhà nước

Đẩy mạnh hơn nữa việc thực hiện các giải pháp chiến lược do Chính phủ đã đề ra. Để thực hiện được nhanh cần phải phân định rõ vai trò của Nhà nước và vai trò của tổ chức nghề nghiệp.

Cần hoàn thiện hệ thống văn bản pháp luật về kế toán, kiểm toán theo hướng phù hợp với chuẩn mực, thông lệ quốc tế. Để thực hiện được điều này, cơ quan nhà nước cần huy động sự hợp tác của các chuyên gia đến từ các Bộ, ban ngành có liên quan, các trường đại học, các công ty kế toán – kiểm toán, hội nghề nghiệp…Ngoài ra, cần tranh thủ sự hợp tác của các chuyên gia nước ngoài để học tập kinh nghiệm, trao đổi nhằm nâng cao chất lượng của hệ thống chuẩn mực Kế toán, Kiểm toán Việt Nam.

Nâng cao vai trò của hội nghề nghiệp như Hội kiểm toán viên hành nghề Việt Nam (VACPA), chi hội kế toán hành nghề Việt Nam (VICA)… giúp tăng cường kiểm tra, giám sát chất lượng hành nghề kế toán, kiểm toán để đảm bảo những người đủ điều kiện mới có thể hành nghề. Có như vậy mới nâng cao chất lượng và tính cạnh tranh của những công ty kiểm toán Việt Nam trên thị trường. Đồng thời, khi những chuẩn mực mới ban hành, hội nghề nghiệp nên mời những chuyên gia trao đổi, cập nhật kiến thức mới thông qua các lớp đào tạo để nâng cao trình độ đội ngũ kế toán viên, kiểm toán viên hành nghề.

Hợp tác chặt chẽ hơn nữa với các hội nghề nghiệp trên thế giới để đào tạo đội ngũ kế toán viên, kiểm toán viên đạt trình độ ngang bằng với trình độ của khu vực. Đẩy mạnh việc thỏa thuận, hợp tác giữa các quốc gia trong khối ASEAN để tiến tới công nhận các bằng cấp và chứng chỉ hành nghề lẫn nhau.

Thiết lập mối liên kết giữa cơ quan nhà nước, cơ sở đào tạo, hội nghề nghiệp và doanh nghiệp. Trong đó các cơ quan nhà nước, hội nghề nghiệp đóng vai trò ban hành, hướng dẫn doanh nghiệp thực hiện. Trong quá trình thực hiện doanh nghiệp sẽ đóng góp ý kiến để cơ quan nhà nước điều chỉnh lại hệ thống văn bản pháp luật phù hợp hơn với tình hình thực tế.

Nâng cao năng lực cạnh tranh của các công ty kiểm toán trong nước bằng cách tái cơ cấu, sáp nhập đối với các công ty có quy mô nhỏ, tham gia các hãng kiểm toán nước ngoài.

Đối với các cơ sở đào tạo

Đổi mới chương trình đào tạo theo hướng tiệm cận với chuẩn mực kế toán quốc tế ISA, IFRS. Mạnh dạn phối hợp và tăng cường hợp tác với ACCA, CPA Úc, CIMA… để đổi mới giáo trình đào tạo.

Tăng cường giảng dạy ngoại ngữ và ngoại ngữ chuyên ngành để sinh viên có thể chuyển đổi sang bằng cấp quốc tế (ACCA, CPA Úc, CIMA…) dễ dàng hơn. Đối với sinh viên chuyên ngành kiểm toán cần qui định chuẩn đầu ra về ngoại ngữ nâng cao hơn nữa so với hiện nay.

Phối hợp chặt chẽ với các cơ quan ban ngành như Bộ Tài chính, Hội nghề nghiệp trong việc soạn thảo các chuẩn mực kế toán, kiểm toán mới qua đó giúp nhà trường đẩy nhanh việc đổi mới giáo trình một cách toàn diện và phù hợp với yêu cầu thực tiễn.

Phối hợp chặt chẽ với các doanh nghiệp và tiếp nhận các ý kiến phản hồi để đổi mới chương trình đào tạo.

Đối với VACPA

Đã xây dựng phần mềm quản lý hội viên hai chiều để theo dõi cả quá trình hoạt động của hội viên từ khi có chứng chỉ CPA theo đúng yêu cầu quốc tế. VACPA cũng đang nâng cấp chương trình cập nhật kiến thức, tăng cường chất lượng kiểm soát chất lượng hội viên, quản lý đạo đức nghề nghiệp… Trong thời gian tới VACPA cần đổi mới mạnh hơn, nhiều hơn cả về tổ chức, phương thức họat động và nội dụng hoạt động để làm trọn chức năng là nơi tập hợp và kiểm soát nghề nghiệp.

Đổi mới chương trình đào tạo: một mặt vừa đào tạo các quy định hiện hành của nhà nước mặt khác phải phối hợp với các tổ chức nghề nghiệp ACCA, CPA Úc, CIMA đào tạo theo hướng chuẩn mực kế toán, kiểm toán quốc tế để kiểm toán viên có thể nâng cao trình độ hơn nữa. Tăng cường hợp tác với các hội nghề nghiệp ở khu vực ASEAN để tăng cường sự hiểu biết và liên thông trình độ giữa các KTV trong khu vực.

Tăng cường hợp tác đào tạo với các trường đại học lớn trong khu vực và các nước phát triển như Anh, Mỹ, Úc.

Tăng cường công tác kiểm soát chất lượng các dịch vụ kiểm toán nhằm hỗ trợ hội viên nâng cao chất lượng và lập kế hoạch triển khai quy chế hoạt động hỗ trợ hội viên nâng cao chất lượng dịch vụ và kiểm soát chất lượng hiệu quả hơn.

Tham mưu và phối hợp với Bộ Tài chính đẩy nhanh thực hiện Chiến lược kế toán - kiểm toán đến năm 2020, tầm nhìn 2030 của Chính phủ trên các mặt:

-

Hoàn thiện các văn bản pháp luật về kế toán, kiểm toán.

-

Xây dựng, ban hành chuẩn mực kế toán và kiểm toán của Việt Nam phù hợp với thông lệ quốc tế và điều kiện của Việt Nam.

-

Phát triển thị trường dịch vụ kiểm toán, kế toán.

-

Tăng cường kiểm tra, giám sát thực thi pháp luật, chuẩn mực, chế độ kế toán và kiểm toán.

-

Củng cố tổ chức bộ máy cơ quan quản lý nhà nước về kế toán, kiểm toán.

-

Đẩy mạnh sự phát triển các tổ chức nghề nghiệp trong lĩnh vực kế toán, kiểm toán trong nước trở thành tổ chức tự quản.

-

Tăng cường mở rộng quan hệ, hợp tác quốc tế, nâng cao vị thế của kế toán, kiểm toán Việt Nam.

-

Phát triển nguồn nhân lực.

-

Xây dựng hệ thống thông tin đáp ứng yêu cầu quản lý trên cơ sở công nghệ hiện đại thông qua việc xây dựng hệ thống kết nối thông tin trực tuyến đủ mạnh tại các cơ quan quản lý nhà nước trong lĩnh vực kế toán, kiểm toán; Xây dựng ngân hàng dữ liệu để quản lý và giám sát việc hành nghề kế toán, kiểm toán; kết nối thông tin giữa các đơn vị cấp trên, cấp dưới đảm bảo cho việc hợp nhất báo cáo tài chính của toàn hệ thống.

Đối với các công ty kiểm toán

Các doanh nghiệp cần tạo điều kiện huấn luyện các nhân viên chuyên nghiệp hiểu biết các chuẩn mực kế toán, các chế độ kế toán mới, các quy định về thuế hiện hành và đóng góp các ý kiến về sự ảnh hưởng của việc áp dụng các văn bản pháp quy về kế toán trong thực tế tại doanh nghiệp thông qua các tổ chức nghề nghiệp, các lớp bồi dưỡng tập huấn nghiệp vụ…

Khuyến khích nhân viên học các chứng chỉ kiểm toán quốc tế.

Phối hợp với các trường đại học thông qua việc phản hồi tích cực về chất lượng sinh viên mới ra trường để các trường đẩy mạnh đổi mới chương trình đào tạo.

Tham gia biên soạn giáo trình và đào tạo tại các trường đại học. Tham gia biên soạn, phản biện các chính sách chế độ kế toán, kiểm toán mới trên cơ sở ISA, IFRS…

Đối với KTV

Cập nhật kiến thức về kế toán, kiểm toán, tài chính, thuế… thường xuyên. Tăng cường năng lực ngoại ngữ.

Học chuyển đổi sang các bằng cấp quốc tế được công nhận tại Việt Nam cũng như các nước ASEAN như ACCA, CPA Úc, CPA Mỹ, CIMA…

Tài liệu tham khảo

Current status of the accounting and auditing profession in Asean countries-September 2014-World Bank Group-AFA.

Tài liệu họp thường niên Giám đốc các công ty kiểm toán năm 2013-2014 và năm 2014-2015 - Hội kiểm toán viên hành nghề Việt Nam (VACPA).