Vậy để học tốt môn học này cần có những mẹo nào?

Học thuộc lòng bảng hệ thống kế toán

Tựa như bảng cửu chương mà chúng ta học lúc nhỏ, ở đây bảng hệ thống kế toán là nền tảng để bạn định khoản các dữ liệu. Bài viết xin gợi ý mẹo học dễ nhớ, dễ học và “chống” ngán là hãy học theo đầu tài khoản cùng với đặc trưng của chúng.

|

STT

|

Ký hiệu tài khoản

|

Thứ tự

|

Ghi chú

|

|

1

|

Tài khoản đầu 0

|

001-007

|

Tài khoản ngoài bảng

|

|

2

|

Tài khoản đầu 1

|

111-171

|

Tài sản ngắn hạn

|

|

3

|

Tài khoản đầu 2

|

211-244

|

Tài sản dài hạn

|

|

4

|

Tài khoản đầu 3

|

311-356

|

Tài khoản nợ phải trả

|

|

5

|

Tài khoản đầu 4

|

411-421

|

Nguồn vốn chủ sở hữu

|

|

6

|

Tài khoản đầu 5

|

511-521

|

Doanh thu

|

|

7

|

Tài khoản đầu 6

|

611-642

|

Chi phí sản xuất, kinh doanh

|

|

8

|

Tài khoản đầu 7

|

711

|

Thu nhập khác

|

|

9

|

Tài khoản đầu 8

|

811-821

|

Chi phí khác

|

|

10

|

Tài khoản đầu 9

|

911

|

Xác định kết quả kinh doanh

|

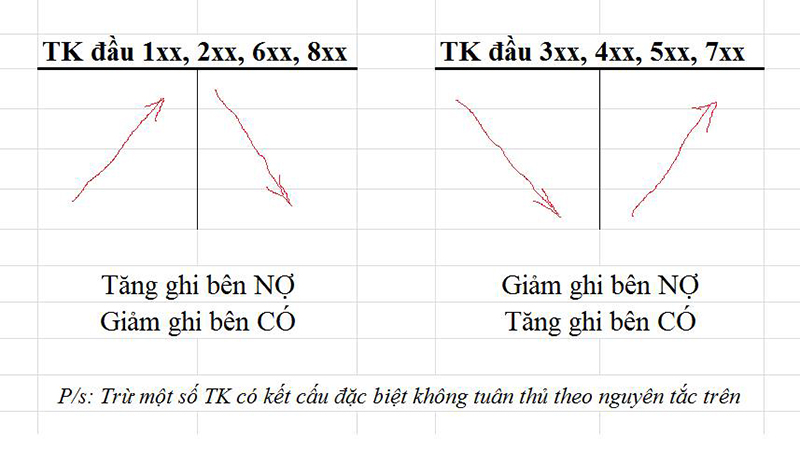

Đặc biệt, bạn cần ghi chú tài khoản đầu (5 và 7) mang tính chất Nguồn Vốn; tài khoản đầu (6 và 8) mang tính chất Tài Sản. Nó làm nền cho định khoản có phát sinh bên dưới đây.

|

Đối với Tài khoản Tài Sản

Khi phát sinh tăng ghi Nợ

Khi phát sinh giảm ghi Có

Ví dụ: Xuất từ tiền mặt 457,894,000đ mua hàng

Định khoản:

Nợ TK 156: 457,894,000đ

Có TK 111: 457,894,000đ

|

Đối với Tài khoản Nguồn Vốn

Khi phát sinh tăng ghi Có

Khi phát sinh giảm ghi Nợ

Ví dụ: Vay tiền 893,462,000đ trả cho NCC

Định khoản:

Nợ TK 331: 893,462,000đ

Có TK 311: 893,462,000đ

|

Định khoản tài khoản khi có phát sinh: rắc rối nhưng nhớ nguyên tắc sẽ thông ngay

Định khoản tài khoản khi có phát sinh: rắc rối nhưng nhớ nguyên tắc sẽ thông ngay

Theo đó là thứ tự khi định khoản gồm các bước:

-

Xác định đối tượng kế toán cần định khoản.

-

Nợ ghi trước và Có ghi sau. Lưu ý bạn nên ghi hết bên Nợ rồi mới sang bên Có.

-

Nghiệp vụ biến động tăng (giảm) ghi mỗi mục một bên.

-

Dòng ghi các mục Nợ phải so le với dòng Có.

-

Cuối cùng tổng giá trị ghi bên Nợ phải bằng tổng giá trị ghi bên Có.

Thực hành qua những bài tập thiết thực

Một mẹo cuối cùng bài viết xin gợi ý là bạn cần làm thật nhiều bài tập để nhớ cách định khoản cũng như quen với các nghiệp vụ phát sinh.

Nguyên lý kế toán căn bản không chỉ quan trọng với những ai đang là sinh viên mà còn cho kế toán viên đã đi làm. Vì để làm được việc kế toán trong tương lai hay học nâng cao hơn nữa ở những khóa học đặc thù, những kế toán viên cần giỏi môn nguyên lý nền tảng này.

Nguồn: iabm.edu.vn