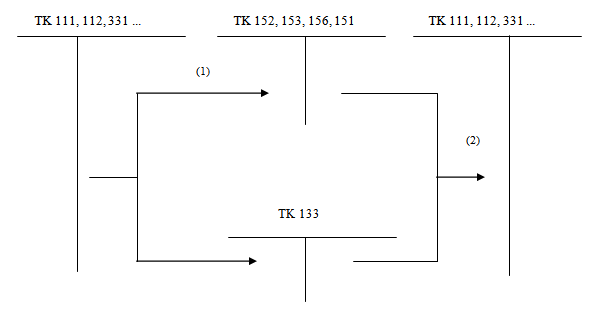

Hình 7.2. Sơ đồ kế toán quá trình cung cấp nguyên vật liệu, công cụ, dụng cụ, hàng hoá

Giải thích sơ đồ kế toán:

(1) Mua nguyên vật liệu, công cụ, dụng cụ, hàng hoá đã nhập kho

(2) Các khoản chiết khấu hàng bán và giảm giá được hưởng.

Định khoản kế toán một số nghiệp vụ chủ yếu

– Khi doanh nghiệp mua nguyên vật liệu, công cụ, dụng cụ, hàng hoá đã nhập kho, đã thanh toán tiền, kế toán ghi:

Nợ TK 152, 153, 156 (Giá chưa có thuế GTGT) Nợ TK 133 (Thuế GTGT đầu vào)

Có TK 111, 112 (Tổng giá thanh toán)

– Khi doanh nghiệp mua nguyên vật liệu, công cụ, dụng cụ, hàng hoá đã nhập kho, chưa thanh toán tiền, kế toán ghi:

Nợ TK 152, 153, 156 (Giá chưa có thuế GTGT)

Nợ TK 133 (Thuế GTGT đầu vào)

Có TK 331 (Tổng giá thanh toán)

– Khi doanh nghiệp mua nguyên vật liệu, công cụ, dụng cụ, hàng hoá, nhưng đến cuối kỳ hàng vẫn đang đi đường, chưa về nhập kho, kế toán ghi:

Nợ TK 151 (Giá chưa có thuế GTGT)

Nợ TK 133 (Thuế GTGT đầu vào)

Có TK 111, 112, 331 (Tổng giá thanh toán)

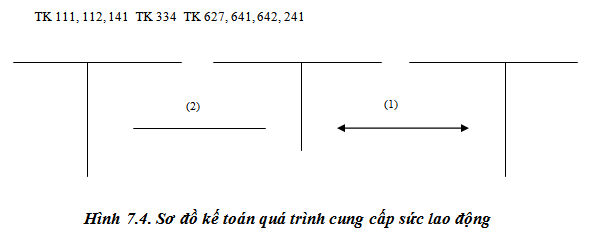

Quá trình cung cấp không chỉ bao gồm quá trình mua nguyên vật liệu, công cụ, dụng cụ, hàng hoá mà còn bao gồm quá trình mua các tư liệu lao động và sức lao động. Sơ đồ kế toán tổng hợp quá trình mua TSCĐ và sức lao động được thể hiện qua hình 7.3 và 7.4 dưới đây.

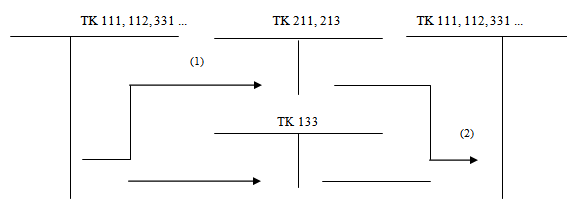

Hình 7.3. Sơ đồ kế toán quá trình mua TSCĐ

Giải thích sơ đồ kế toán:

(1) Mua TSCĐ đã giao nhận

(2) Các khoản chiết khấu hàng bán và giảm giá được hưởng.

Định khoản kế toán một số nghiệp vụ chủ yếu

(1) Khi doanh nghiệp mua TSCĐ đã giao nhận, đã thanh toán tiền, kế toán ghi:

Nợ TK 211, 213 (Giá chưa có thuế GTGT) Nợ TK 133 (Thuế GTGT đầu vào)

Có TK 111, 112 (Tổng giá thanh toán)

(2) Khi doanh nghiệp mua nhưng chưa thanh toán tiền, kế toán ghi:

Nợ TK 211, 213 (Giá chưa có thuế GTGT)

Nợ TK 133 (Thuế GTGT đầu vào)

Có TK 331 (Tổng giá thanh toán)

Giải thích sơ đồ kế toán:

(1) Tính lương phải trả cho người lao động trong kỳ

(2) Trả lương cho người lao động.

Nguồn: dankinhte.vn