Trong quá trình kinh doanh, chủ đầu tư phải chú trọng công tác quản trị, nhất là công tác quản lý vốn bằng tiền. Bởi vì hoạt động này ảnh hưởng trực tiếp tới sự sống còn của doanh nghiệp, do vậy, nhà quản lý cần am hiểu đặc điểm của vốn bằng tiền, những sai phạm thường gặp, cũng như những giải pháp nhằm tăng cường công tác quản lý vốn bằng tiền tại doanh nghiệp.

Đặt vấn đề

Trong kinh doanh, vốn là vấn đề mấu chốt để doanh nghiệp (DN) tồn tại và phát triển. Vốn bằng tiền là cơ sở, là tiền đề cho một DN hình thành, tồn tại và phát triển, là điều kiện cơ bản để DN hoàn thành nhiệm vụ cũng như mục tiêu của mình. Quy mô và kết cấu vốn bằng tiền rất lớn và phức tạp, do chúng tồn tại ở nhiều dạng khác nhau, được hình thành từ nhiều nguồn khác nhau.

Vốn bằng tiền cũng là công cụ giúp nhà lãnh đạo quản lý, điều hành các hoạt động kinh doanh của DN. Nó được xem là cơ sở, tiền đề cho một DN hình thành và tồn tại. Đây cũng là điều kiện cơ bản để DN thực hiện, hoàn thành quá trình sản xuất, kinh doanh của mình.

Vốn bằng tiền được hiểu là một phần của tài sản trong DN tồn tại dưới hình thái tiền tệ, có tính thanh khoản cao nhất, bao gồm tiền mặt tại quỹ của DN, tiền gửi ở các ngân hàng, Kho bạc Nhà nước và các khoản tiền đang chuyển. Thực tiễn cho thấy, vốn bằng tiền của DN hiện nay bao gồm: tiền Việt Nam, ngoại tệ, vàng bạc, kim khí quý, đá quý.

Trong hoạt động sản xuất kinh doanh, vốn bằng tiền vừa được sử dụng để đáp ứng nhu cầu về thanh toán các khoản nợ của DN hoặc mua sắm vật tư, hàng hoá sản xuất kinh doanh; vừa là kết quả của việc mua bán hoặc thu hồi các khoản nợ, chi phí trả lương công nhân viên…

Do đó, vốn bằng tiền là loại vốn đòi hỏi DN phải quản lý hết sức chặt chẽ vì vốn bằng tiền có tính luân chuyển cao nên nó là đối tượng của sự gian lận và ăn cắp. Vì thế trong quá trình hạch toán vốn bằng tiền, cần có các thủ tục nhằm bảo vệ vốn bằng tiền khỏi sự ăn cắp hoặc lạm dụng . Điều này đòi hỏi việc sử dụng vốn bằng tiền cần phải tuân thủ các nguyên tắc chế độ quản lý tiền tệ thống nhất của Nhà nước. Chẳng hạn tiền mặt tại quỹ của DN dùng để chi tiêu hàng ngày không được vượt quá mức tồn quỹ mà DN và ngân hàng đã thỏa thuận theo hợp đồng thương mại, khi có tiền thu bán hàng phải nộp ngay cho ngân hàng.

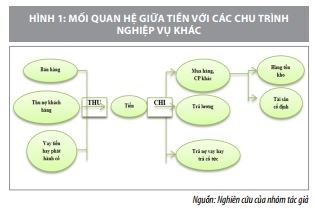

Tiền có mối quan hệ mật thiết đối với các chu trình nghiệp vụ như: Chu trình bán hàng và thu tiền, chu trình mua hàng và thanh toán, chu trình tiền lương, chu trình sản xuất, nên rất dễ bị sai sót, tham ô, biển thủ hay bị chiếm dụng. Những sai phạm đối với các khoản khác như doanh thu, chi phí, công nợ, tiền lương cũng thường ảnh hưởng đến tiền.

Tiền ở nhiều đơn vị thường có số phát sinh lớn, nghiệp vụ phát sinh nhiều, điều này làm cho sai phạm rất dễ xảy ra và nhiều khi rất khó phát hiện.

Tiền là một tài sản rất nhạy cảm, vì khả năng gian lận, biển thủ thường cao hơn các tài sản khác. Các thủ thuận gian lận thường đa dạng và được che dấu tinh vi.

Do đó, để thực hiện tốt việc quản lý vốn bằng tiền với vai trò công cụ quản lý kinh tế, kế toán trong DN cần phản ánh chính xác, kịp thời từng khoản thu - chi và tình hình còn lại của các loại vốn bằng tiền. Đồng thời, kiểm soát nghiêm ngặt việc quản lý các loại vốn bằng tiền nhằm đảm bảo an toàn cho tiền tệ, phát hiện và ngăn ngừa hiện tượng tham ô, lợi dụng tiền mặt trong kinh doanh. Giám sát tình hình thực hiện kế toán thu chi các loại vốn bằng tiền, đảm bảo chi tiêu tiết kiệm và có hiệu quả cao.

Các sai phạm thường gặp đối với vốn bằng tiền

Với những đặc trưng trên, khả năng sai phạm đối với tiền thường rất lớn, có thể nhận diện một số sai phạm thường xảy ra trong thực tiễn như

Thứ nhất, các sai phạm liên quan đến việc thu tiền.

- Các mẫu chứng từ ghi chép không đúng mẫu hoặc đúng mẫu nhưng không đúng quy định, ghi thiếu các yếu tố, thiếu chữ ký của các cá nhân có liên quan như: Quy trình phê duyệt phiếu thu không chặt chẽ, không thực hiện đúng quy trình, phiếu thu không đủ số liên theo quy định; Các phiếu thu chưa lập đúng quy định, không có hoặc không phù hợp với chứng từ hợp lý hợp lệ kèm theo; chưa đánh số thứ tự, viết sai không lưu lại đầy đủ.

- Thu trực tiếp từ bán hàng: Tiền thu từ khách hàng bị nhân viên bán hàng hay thu ngân chiếm dụng, biển thủ; Tiền thu không đúng với giá trị hàng bán ra do hóa đơn bị tính toán sai.

- Thu nợ khách hàng: Nhân viên thu nợ biển thủ số tiền thu được hoặc không nộp về DN kịp thời. Xóa số nợ phải thu để chiếm dụng tiền thu được. Ghi chép các khoản phải thu tiền sai niên độ, sai số tiền, sai đối tượng, ghi chép thiếu sót hoặc trùng lắp các nghiệp vụ thu tiền. Nhân viên chiếm dụng các séc khách hàng chi trả, lấy séc đổi tiền mặt.

- Thu tiền từ thẻ tín dụng: Không cập nhật kịp thời, ghi nhận sai tiền thu bán hàng hay cung cấp dịch vụ bằng thẻ tín dụng. Không bảo mật thông tin của khách hàng nên nhân viên hay người ngoài có thể sử dụng thông tin để thu lợi.

Thứ hai, các sai phạm liên quan đến việc chi tiền.

- Ghi chép các khoản chi trả tiền sai niên độ, sai số tiền, sai đối tượng theo dõi, ghi chép thiếu sót hoặc trùng lắp các nghiệp vụ chi tiền.

- Chi sai số tiền cần chi trên các chứng từ liên quan như hóa đơn mua hàng, phiếu giao hàng, biên bản nợ...

- Chi trả sai nhà cung cấp, sai lô hàng hoặc sai giá thỏa thuận.

- Chi trả cho các khoản chi phí, các khoản mua hàng hoặc dịch vụ không có thực, không được phê duyệt, không phù hợp với chính sách của đơn vị.

- Chi không kịp thời dẫn đến không được hưởng các khoản chiết khấu thanh toán hay phải trả thêm lãi suất quá hạn.

- Thực hiện việc chuyển khoản hoặc rút tiền ngân hàng không được phép.

- Nội dung chi không đúng hoạt động kinh doanh, không đánh số liên tục trong năm mà đánh theo tháng…

- Chi quá định mức tiền mặt theo quy chế tài chính của DN nhưng không có quyết định hoặc phê duyệt của thủ trưởng đơn vị.

Thứ ba, các sai phạm liên quan đến số dư tiền.

- Số tiền tồn quỹ thực tế sai lệch với sổ sách và báo cáo.

- Tiền tồn quỹ bị mất cắp, bị thủ quỹ chiếm dụng, tham ô.

- Tiền tồn quỹ quá ít dẫn đến thiếu hụt tiền khi cần hoặc quá nhiều làm giảm khả năng sinh lời.

- Chưa có biên bản tiền mặt tồn quỹ, biên bản kiểm kê thiếu chữ kí của thủ quỹ và kế toán trưởng; không thành lập hội đồng kiểm kê, không có chữ ký của Giám đốc và thành viên Hội đồng kiểm kê quỹ trên biên bản.

- Biên bản kiểm kê có số tiền dư đến đơn vị đồng.

- Hạch toán thu chi tiền mặt không đúng kỳ.

- Có nghiệp vụ thu chi tiền mặt với số tiền lớn, vượt quá định mức trong quy chế tài chính. Phát sinh nhiều nghiệp vụ thu chi tiền trước và sau ngày khóa sổ.

- Có nhiều quỹ tiền mặt.

Giải pháp tăng cường quản lý đối với vốn bằng tiền trong doanh nghiệp

Tiền của đơn vị thu được từ nhiều nguồn khác nhau: Thu trực tiếp từ bán hàng, thu nợ khách hàng... và chi cũng nhiều mục đích khác nhau. Việc quản lý tiền sẽ thay đổi tùy thuộc vào từng nguồn thu và mục đích chi cũng như tùy thuộc vào đặc điểm của từng đơn vị. Hơn nữa, vốn bằng tiền là phần hành mà kế toán thường dễ gặp những sai sót, đễ xảy ra tiêu cực. Do vậy, DN cần có các giải pháp để quản lý chặt chẽ và có hiệu quả loại vốn này.

Một là, sử dụng nhân viên có năng lực và trung thực: Không có hệ thống quản lý tối ưu nào có thể ngăn chặn và phát hiện được hết sai phạm nếu nhân viên yếu kém về năng lực hay không trung thực. Chẳng hạn, nếu thủ quỹ hay kế toán tiền yếu kém về năng lực hay không trung thực thì sẽ gây ra các sai phạm mà bản thân họ không ý thức được và hệ thống kiểm soát nội bộ có thể không phát hiện ra.

Hai là, phân chia trách nhiệm đầy đủ Điều này nhằm hạn chế tình trạng gian lận, lạm dụng, do việc một cá nhân hay một bộ phận kiêm nhiệm nhiều chức năng. Theo đó, có bốn chức năng cần tách biệt, đó là: xét duyệt, ghi chép, bảo quản và thực hiện.

Ba là, quản lý thông tin: Để quan lý tốt thông tin cần quan tâm đến các nôi dung sau:

- Kiểm soát đối tượng sử dụng:

+ Đối tượng bên trong: phân quyền sử dụng cho từng nhân viên. Mỗi nhân viên sử dụng phần mềm phải có mật khẩu riêng và chỉ được phép truy cập vào phần hành của mình.

+ Đối tượng sử dụng bên ngoài: Thiết lập mật khẩu, tường lửa hay các biện phám kỹ thuật khác để họ không thể tiếp cận hay truy cập được vào hệ thống thông tin của đơn vị.

- Kiểm soát dữ liệu: Nhập liệu càng sớm càng tốt; Sao dữ liệu để đề phòng các bất trắc; Kiểm soát tính hợp lệ, hợp pháp của các chứng từ; Kiểm tra sự phê duyệt trên các chứng từ; Kiểm tra để đảm bảo các vùng và độ chính xác của dữ liệu cần lập như số chứng từ, ngày, tháng, số tiền, định khoản... đều có đầy đủ thông tin.

Bốn là, kiểm soát chứng từ sổ sách.

- Đánh số thứ tự liên tục trước khi sử dụng cho tất cả các chứng từ như phiếu thu, phiếu chi, các séc. Các chứng từ khác như giấy đề nghị thanh toán, giấy đề nghị tạm ứng... cần có đầy đủ các nội dung cần thiết, có ghi số tham chiếu để kiểm tra sau này.

- Ghi nhận kịp thời, chính xác các nghiệp vụ về tiền vào sổ sách kế toán và tính số dư tồn quỹ hàng ngày.

Năm là, ủy quyền và xét duyệt.

- Các giấy đề nghị chi tiền, giấy đề nghị thanh toán, giấy đề nghị tạm ứng... cần được người có thẩm quyền xét duyệt trước khi lập phiếu chi hay ký séc. Việc xét duyệt nhằm kiểm soát chi đúng mục đích và sau khi duyệt chi, nhà quản lý cần đánh dấu các chứng từ gốc để tránh tình trạng chúng bị tái sử dụng. Nhà quản lý có thể ủy quyền cho cấp dưới xét duyệt ở mức độ nào đó thông qua việc xây dựng và ban hành các chính sách như: quy chế chi tiêu hay quy chế tài chính trong đơn vị. Để tăng cường kiểm soát, một số đơn vị bố trí người xét duyệt các yêu cầu chi tiền độc lập với người ký séc.

- Các phiếu chi muốn được xét duyệt phải có đầy đủ chứng từ, sau khi chi cần đóng dấu “đã thanh toán” vào chứng từ có liên quan để tránh sử dụng lần thứ 2 các chứng từ này.

- Các khoản chi tiền với giá trị lớn nên chuyển khoản qua ngân hàng.

- Các séc không được ký nếu các chứng từ liên quan đến trả tiền chưa được phê duyệt.

- Các séc, vì lý do nào đó, không sử dụng cho việc chi trả cần phải ghi rõ”hủy bỏ” và lưu trong hồ sơ riêng.

Sáu là, phân tích và rà soát: Để phát hiện các biến động bất thường, DN cần:

- Xây dựng kế hoạch chi tiêu.

- Định kỳ cần lập báo cáo về các khoản có biết đông bất thường như: Các khoản chi có số tiền lớn (hay vượt trên một giá trị nào đó); Các khoản chi có nội dung bất thường; Thâm hụt ngân quỹ; Phân tích biến động lãi tiền gửi; Phân tích tình hình thực hiện kế hoạch tiền mặt; Định kỳ cần tiền hành đối chiếu tổng cộng các hóa đơn mua hàng chưa chi trả với số dư có của tài khoản nợ phải trả cho nhà cung cấp.

Bảy là, bảo vệ tài sản: Để tránh rủi ro bị mất cắp, lạm dụng tiền DN cần phải chú ý những vấn đề sau:

- Cất giữ tiền mặt, séc ở nơi an toàn và hạn chế việc tiếp cận.

- Chi để tồn quỹ tiền mặt ở mức hợp lý, hàng ngày gửi ngay tiền thừa vào ngân hàng.

- Ghi chép báo cáo đầy đủ số thu, chi và số dư tiền mặt hàng ngày.

- So sánh giữa bản kê tiền nộp vào ngân hàng với sổ phụ của ngân hàng.

- Cuối ngày phải thực hiện công tác: Kiểm kê quỹ và đối chiếu số liệu trên sổ sách; Niêm phong quỹ, sử dụng két sắt (có mã số và chìa khóa) để cất tiền.

Nhận diện những rủi ro tiềm ẩn có thể xảy ra trong quá trình kinh doanh, sẽ giúp cho DN sớm có giải pháp quản lý hiệu quả vốn bằng tiền; hạn chế tối đa những rủi ro, tiết kiệm được chi phí trong kinh doanh, trong sản xuất và mang lại hiệu quả kinh tế cao.