Mục đích chung của thông tin báo cáo tài chính (BCTC) là cung cấp thông tin hữu ích của đơn vị lập báo cáo tài chính cho những nhà đầu tư, những nhà cho vay hiện tại và trong tương lai, và những người chủ nợ khác trong việc ra quyết định hạn mức cho vay với tư cách là một trong những người cung cấp vốn. Vì vậy, thông tin báo cáo tài chính chất lượng là yêu cầu thiết yếu của đông đảo đối tượng sử dụng thông tin báo cáo tài chính. Bài nghiên cứu dưới đây sẽ làm rõ các cách thức đo lường chất lượng thông tin báo cáo tài chính thường được sử dụng. Qua đó, sử dụng một phương pháp tối ưu nhất để đo lường chất lượng thông tin báo cáo tài chính của các công ty niêm yết trên Sở giao dịch chứng khoán Tp. Hồ Chí Minh (HOSE) trong giai đoạn 2014-2017.

1. Giới thiệu

Vai trò to lớn của báo cáo tài chính là cung cấp những thông tin tài chính ra bên ngoài một cách kịp thời và hợp lý (Bolo và Hosseini 2007; Salehi và Azary, 2008). Chất lượng báo cáo tài chính ảnh hưởng nhiều tới các quyết định chiến lược của nhà quản trị, và đặc biệt của các nhà đầu tư. Các học giả như Bushman và Smith (2001), Healy và Palepu (2001), Biddle và Hilary (2006),… đều cho rằng một báo cáo tài chính có chất lượng cao sẽ làm gia tăng đầu tư hiệu quả.

Hiện nay trên thế giới, khái niệm cũng như việc đo lường chất lượng thông tin BCTC được các nhà nghiên cứu nhìn nhận ở nhiều góc độ khác nhau. Hầu hết các nghiên cứu đều đo lường chất lượng BCTC một cách gián tiếp thông qua các hành vi như: quản trị lợi nhuận (Earning Managenent), công bố lại BCTC (Financial Restatement), hành vi gian lận BCTC (Financial Statement Fraud) (Schipper và Vincent, 2003; Cohen, 2004). Tuy nhiên, chất lượng thông tin BCTC ở đây chỉ xem xét chủ yếu ở góc độ các thông tin tài chính. Thông tin BCTC hiện nay không chỉ dừng ở những thông tin trên BCTC theo ý nghĩa truyền thống, mà nó được hiểu theo khái niệm rộng hơn. Bên cạnh các thông tin tài chính, nhằm hướng đến sự hữu ích cho quá trình ra quyết định của người sử dụng thông tin BCTC, đặc biệt là các đối tượng bên ngoài doanh nghiệp, thông tin BCTC còn phải cung cấp những thông tin phi tài chính như: báo cáo và phân tích của nhà quản lý, báo cáo kiểm toán và các báo cáo khác (Ferdy van Beest, 2009). Mặt khác, ngoài những công bố bắt buộc, doanh nghiệp cần công bố những thông tin tự nguyện (Popa Adina, 2008).

Theo quan điểm của Ủy ban chuẩn mực kế toán tài chính (FASB) và Hội đồng chuẩn mực kế toán quốc tế (IASB) đặc tính chất lượng là những thuộc tính giúp cho thông tin BCTC hữu ích. Đặc tính chất lượng có thể là những đặc tính cơ bản hoặc cũng có thể những đặc tính bổ sung tùy thuộc vào sự hữu ích của chúng đối với thông tin BCTC. Bất kể đặc tính thuộc loại nào thì nó đều cung cấp sự hữu ích của thông tin báo cáo tài chính.

2. Tổng quan các phương pháp đo lường chất lượng thông tin báo cáo tài chính

Geert Braam & Ferdy van Beest (2013) đã nhấn mạnh: Vấn đề cốt lõi của nghiên cứu về chất lượng thông tin BCTC là tìm hiểu phương thức xác định và đánh giá chất lượng thông tin BCTC.

Phương pháp sử dụng lợi nhuận

Nội dung: Phương pháp này sử dụng lợi nhuận (Reported Earnings) như là đại diện cho chất lượng thông tin BCTC, thông qua đánh giá chất lượng của lợi nhuận trên BCTC để suy ra kết luận về chất lượng của BCTC. Các tác giả xem xét các Hành vi quản trị lợi nhuận (Earnings management) ảnh hưởng tới chất lượng của lợi nhuận trên BCTC như thế nào. Kết luận rút ra từ nghiên cứu là hành vi này ảnh hưởng tiêu cực tới chất lượng của lợi nhuận từ đó làm giảm chất lượng của BCTC. Các nghiên cứu tiêu biểu là Healy & Wahlen (1999); Dechow & ctg (1995), …

Ưu điểm và hạn chế: phương pháp này có ưu điểm là có thể thu thập thông tin trực tiếp trên các BCTC của các công ty niêm yết hay trên website của các công ty. Bên cạnh đó, hạn chế của phương pháp này là khó có thể phân biệt giữa lợi nhuận mà giám đốc doanh nghiệp có thể chi phối (Discretionary Earnings) và lợi nhuận mà giám đốc doanh nghiệp không thể chi phối (non- Discretionary Earnings). Ngoài ra, cách thức đánh giá này chỉ tập trung vào một yếu tố duy nhất là lợi nhuận để suy đoán chất lượng của BCTC nên bỏ qua những yếu tố quan trọng khác trên BCTC như các thuyết minh hay thông tin phi tài chính khác.

Phương pháp đánh giá mối quan hệ giữa lợi nhuận và phản ứng của thị trường

Nội dung: đánh giá mối quan hệ giữa số liệu lợi nhuận trên BCTC với phản ứng của thị trường chứng khoán, qua đó đo lường tính Thích hợp của thông tin trên BCTC. Dòng nghiên cứu này gồm có các nghiên cứu của Barth, Beaver, Landsman (2001); Holthausen & Watts (2001); Nichols & Wahlen (2004); Schipper & Vincent (2003).

Ưu điểm và hạn chế: phương pháp này có ưu điểm là đánh giá mối quan hệ giữa số liệu lợi nhuận trên BCTC với phản ứng của thị trường chứng khoán, qua đó đo lường tính Thích hợp của thông tin trên BCTC. Tuy nhiên hướng nghiên cứu này cũng có hạn chế là dựa trên giá cổ phiếu trong khi đó giá cổ phiếu không phải luôn phản ánh chính xác giá trị doanh nghiệp do những yếu tố khác của thị trường chứng khoán. Bên cạnh đó, hướng nghiên cứu này cũng bỏ qua những nội dung quan trọng khác trên BCTC như các thuyết minh hay các thông tin phi tài chính trong khi chính các thông tin này cũng có khả năng ảnh hưởng tới phản ứng của thị trường chứng khoán.

Phương pháp sử dụng một yếu tố cụ thể của BCTC

Nội dung: phương pháp này không sử dụng lợi nhuận như là đại diện của BCTC mà tập trung vào một hay một số yếu tố cụ thể của BCTC như: chất lượng của các công bố thông tin trên BCTC (với các nghiên cứu của Roudaki 2011; Billings 2011; Daske & Gebhardt 2006; Beretta & Bozzolan, 2006); tính kịp thời của việc ghi nhận các khoản lỗ (với các nghiên cứu của Barth, Landsman & Lang 2008; Ball & Shivakumar 2005); số lần BCTC phải trình bày lại hay tổn thất giá trị thị trường do BCTC phải trình bày lại (với các nghiên cứu của Wu 2001; Hirschey, Smith & Wilson 2012); Hirst & ctg (2004) tập trung vào tính thiết thực của giá trị hợp lý; Beretta & Bozzolan (2004) chú ý đến chất lượng của kiểm soát nội bộ và rủi ro công bố thông tin; Gaeremynck & Willekens (2003) xem xét mối quan hệ giữa báo cáo kiểm toán và quyết định hữu ích của thông tin trên BCTC.

Ưu điểm và hạn chế: những nghiên cứu này tuy sử dụng những thông tin phi tài chính hay các thuyết minh BCTC để thông qua đó đánh giá chất lượng BCTC nhưng vẫn không khắc phục được nhược điểm là dùng một yếu tố của BCTC để tổng quát hóa cho toàn bộ BCTC. Ngoài ra, hai đặc điểm chất lượng cơ bản của BCTC là tính Thích hợp và Trình bày trung thực chưa được xem xét một cách cụ thể.

Phương pháp sử dụng thuộc tính về chất lượng thông tin

Nội dung: đánh giá chất lượng thông tin BCTC dựa trên các thuộc tính về chất lượng thông tin được quy định bởi các tổ chức nghề nghiệp (IFRS Framework, FASB Conceptual Framework) hoặc của Nhà nước về kế toán. Vận dụng trong nghiên cứu, cách thức này có hai hướng tiếp cận: đánh giá chất lượng thông tin BCTC thông qua đo lường một số thuộc tính đại diện cho chất lượng thông tin hoặc theo hướng đo lường toàn bộ các thuộc tính về chất lượng thông tin. Tiêu biểu cho hướng nghiên cứu này bao gồm các nghiên cứu của Jonas Gregory J & Blanchet Jeannot (2000); Ferdy van Beest & ctg (2009); Geert Braam & Ferdy van Beest (2013).

Ưu điểm và hạn chế: Phương pháp này có ưu điểm là đo lường chất lượng thông tin BCTC một cách trực tiếp nhưng cũng có hạn chế là việc đo lường và đánh giá gặp nhiều khó khăn do dữ liệu thường phải được thu thập một cách trực tiếp.

Tổng quan cho thấy phương pháp đánh giá chất lượng thông tin BCTC đa dạng, mỗi phương pháp đều có những ưu điểm và hạn chế riêng. Cả ba phương pháp đầu tiên đều có hạn chế là dùng một yếu tố của BCTC để tổng quát hóa cho toàn bộ BCTC mà bỏ qua nhiều thuộc tính chất lượng thông tin cơ bản khác. Phương pháp thứ tư cho phép tiếp cận toàn diện các thuộc tính về chất lượng thông tin, đảm bảo việc đánh giá và đo lường chất lượng thông tin BCTC được đầy đủ và thuyết phục hơn. Vì vậy, trong bài nghiên cứu này, tác giả lựa chọn đánh giá chất lượng thông tin BCTC theo phương pháp dựa trên các thuộc tính về chất lượng thông tin.

3. Tổng quan nghiên cứu về đo lường chất lượng thông tin BCTC thông qua đặc tính chất lượng thông tin tại Việt Nam

Ở Việt Nam, các nghiên cứu cho thấy rất ít các công trình đánh giá chất lượng thông tin báo cáo tài chính dựa trên các thuộc tính về chất lượng thông tin. Đại diện cho nghiên cứu này có thể kế đến như :

+ Nghiên cứu của Nguyễn Phương Hồng & Dương Thị Khánh Linh (2014): trên cơ sở tổng quát các đặc điểm về chất lượng thông tin BCTC được ban hành bởi IASB & FASB, nhóm tác giả đã tiến hành thực hiện 137 mẫu khảo sát. Thang đo chất lượng BCTC của nghiên cứu bao gồm sáu thành phần: Thích hợp; Trình bày trung thực; Có khả năng so sánh; Có thể kiểm chứng; Kịp thời; Có thể hiểu được. Kết quả cho thấy các thành phần thuộc tính chất lượng thông tin BCTC trong các doanh nghiệp Việt Nam có giá trị trung bình từ 2,79 đến 3,45.

+ Luận án của Nguyễn Trọng Nguyên (2016) tập trung khảo sát Báo cáo thường niên và BCTC quý 4 của 195 công ty niêm yết trên thị trường chứng khoán Việt Nam năm 2012.

Để đo lường chất lượng thông tin BCTC, luận án sử dụng 16 thang đo chính thức, bao gồm 5 thang đo đặc tính thích hợp, 5 thang đo đặc tính trình bày trung thực, 3 thang đo đặc tính dễ hiểu, 2 thang đo đặc tính có thể so sánh và 1 thang đo đặc tính kịp thời. Luận án sử dụng thang đo Likert 5 bậc để đo lường chất lượng thông tin BCTC cho từng doanh nghiệp niêm yết với mức điểm thấp nhất là 16 và cao nhất là 80.

Kết quả nghiên cứu cho thấy điểm trung bình chất lượng thông tin BCTC của 195 công ty niêm yết của năm tài chính 2012 là 35,9846, trong đó mức điểm thấp nhất là 20 và cao nhất là 66. Chỉ có 18 doanh nghiệp đạt mức khá, 19 doanh nghiệp đạt mức trung bình, còn lại 158 doanh nghiệp đạt mức yếu, kém.

4. Phương pháp nghiên cứu

Các phương pháp nghiên cứu được sử dụng như sau:

- Phương pháp định lượng:

+ Phương pháp điều tra, thu thập dữ liệu: Dữ liệu bao gồm các báo cáo tài chính đã kiểm toán và báo cáo thường niên được lấy từ trang thông tin điện tử của HOSE.

+ Xây dựng thang đo: Nghiên cứu xây dựng thang đo chất lượng thông tin BCTC dựa trên các đặc tính chất lượng chất lượng IASB, FASB (2010) để đo lường chất lượng thông tin BCTC của các công ty niêm yết tại Việt Nam.

- Phương pháp định tính: thông qua số liệu khảo sát, tác giả sử dụng phương pháp này nhằm rút ra những hạn chế của chất lượng thông tin BCTC của các công ty niêm yết, từ đó đưa ra những kiến nghị phù hợp.

5. Thiết kế nghiên cứu

Để xây dựng thang đo chất lượng thông tin BCTC, tác giả dựa vào nghiên cứu của Ferdy Van Beest (2009) để tiến hành xây dựng thang đo và khảo sát 132 công ty niêm yết trên Sở giao dịch chứng khoán Hồ Chí Minh (HOSE).

Thang đo bao gồm 20 yếu tố tạo nên các đặc tính chất lượng theo FASB (2010) và IASB (2010). Trong đó, 4 khoản mục liên quan đến đặc tính sự thích hợp (R1 –R4), 5 khoản mục liên quan đến đặc tính trình bày trung thực (F1-F5), 5 khoản mục liên quan đến đặc tính có thể hiểu được (U1-U5), 5 khoản mục liên quan đến đặc tính có thể so sánh (C1-C5) và 1 đặc tính kịp thời (T). Bài nghiên cứu sử dụng thang đo Likert 5 điểm để đánh giá từng khoản mục, các khoản mục này được hoạt động hóa từng đặc tính tạo nên chất lượng, trong đó điểm 1 dành cho khoản mục đạt mức độ yếu nhất và điểm 5 cho khoản mục đạt mức hoàn hảo của tiêu chuẩn đặt ra.

5.1 Thang đo đặc tính tính thích hợp

Thông tin được cho là thích hợp khi nó có khả năng tạo ra sự khác biệt trong quyết định của người sử dụng thông tin với tư cách là người cung cấp vốn cho doanh nghiệp. Để đạt được điều này thông tin thích hợp cần phải có giá trị dự báo, giá trị xác nhận hoặc cả hai (IASB, 2010: 17).

- Thuộc tính thứ nhất (R1): nhằm đo lường giá trị dự báo, thường biểu hiện những kỳ vọng của lãnh đạo công ty về tương lai của công ty trong ngắn hạn cũng như dài hạn.

- Thuộc tính thứ hai (R2): là những thông tin trong báo cáo doanh nghiệp công bố đến mức độ nào về những cơ hội cũng như rủi ro kinh doanh. Theo Jonas và Blanchet (2000), để tạo ra giá trị dự báo ngoài những thông tin tài chính, BCTC thường niên cần được bổ sung những thông tin phi tài chính. Điều này giúp người sử dụng thông tin biết được những cơ hội và rủi ro trong kinh doanh, từ đó họ có cái nhìn rõ ràng hơn viễn cảnh về sự bền vững của công ty.

- Thuộc tính thứ ba (R3): là công ty sử dụng giá trị hợp lý để đánh giá. Các nghiên cứu trước đây thường sử dụng giá trị hợp lý thay cho giá gốc khi bàn về giá trị dự báo của thông tin BCTC (Barth et al, 2001; Hirst et al, 2004; Mc Daniel, 2002).

- Thuộc tính thứ tư (R4): bên cạnh giá trị dự báo, giá trị xác nhận cũng góp phần làm cho thông tin trở nên thích hợp hơn. Thông tin có giá trị xác nhận khi nó làm thay đổi những kỳ vọng quá khứ hay hiện tại từ những tiên đoán trước đó (IASB, 2010: 17).

5.2 Thang đo đặc tính trình bày trung thực

Thang đo trình bày trung thực: thông tin phải đầy đủ, trung lập và không có sai sót trọng yếu (IASB, 2010: 18), bao gồm 5 thuộc tính:

• Thuộc tính thứ nhất (F1): là sự giải thích cho những ước tính và những giả định trong báo cáo có phù hợp và đẩy đủ không (Jonas và Blanchet, 2000)

• Thuộc tính thứ hai (F2): việc lựa chọn các nguyên tắc, chính sách kế toán phải được lý giải một cách rõ ràng và có cơ sở.

• Thuộc tính thứ ba (F3): liên quan đến việc trình bày trung lập, không thiên lệch. Doanh nghiệp phải đề cập đến cả những sự việc tiêu cực có ảnh hưởng xấu đến công ty để cổ đông biết chứ không chỉ trình bày sự kiện tích cực, những điều tôt đẹp.

• Thuộc tính thứ 4 (F4): ý kiến kiểm toán viên độc lập. Theo Maines (2003), báo cáo kiểm toán chấp nhận toàn phần là điều kiện cần thiết để thông tin BCTC trình bày trung thực.

• Thuộc tính thứ 5(F5): liên quan đến việc thông tin về hoạt động quản trị công ty. Quản trị công ty yếu kém sẽ làm giảm chất lượng thông tin báo cáo tài chính.

5.3 Thang đo đặc tính có thể hiểu

Có thể hiểu được là đặc tích chất lượng bổ sung đầu tiên, nó thật sự hữu ích khi thông tin trình bày được phân loại, diễn giải và trình bày một cách rõ ràng. Bài nghiên cứu sử dụng 4 thuộc tính sau để đo lường :

- Thuộc tính thứ nhất (U1) : thông tin được phân loại, diễn giải và có mục lục, báo cáo thường niên phải có bố cục rõ ràng. Những ghi chú trong bảng cân đối và báo cáo kết quả kinh doanh phải được thuyết minh, trình bày rõ ràng. Điều này giúp cho người sử dụng dễ dàng hiểu được những thông tin chi tiết.

- Thuộc tính thứ hai (U2): những ghi chú trong bảng cân đối kế toán và báo cáo kết quả kinh doanh phải được giải thích, trình bày rõ ràng

- Thuộc tính thứ ba (U3): báo cáo thường niên trình bày bằng các bảng biểu hay sơ đồ để gia tăng tính dễ hiểu (IASB, 2006)

- Thuộc tính thứ tư (U4): liên quan đến ngôn từ và các thuật ngữ được sử dụng trong báo cáo phải rõ ràng và được chú thích đầy đủ.

- Thuộc tính thứ năm (U5): liên quan đến các chú giải cho những kí hiệu, từ viết tắt,…

5.4 Thang đo đặc tính có thể so sánh

Đặc tính có thể so sánh được của thông tin có nghĩa thông tin giúp cho người sử dụng xác định được sự giống hoặc khác nhau giữa hai hiện tượng kinh tế. Để đảm bảo khả năng có thể so sánh, các thông tin phải nhất quán. Đặc tính có thể so sánh được là mục tiêu, còn tính nhất quán là phương tiện giúp đạt được mục tiêu này (IASB 2010: 20).

- Thuộc tính 1 và 2 (C1,C2): tính nhất quán nhằm vào những chính sách và thủ tục kế toán là như nhau giữa các kỳ trong một doanh nghiệp hoặc trong cùng kỳ giữa các doanh nghiệp. Nghĩa là trong trường hợp doanh nghiệp có thay đổi về chính sách và ước tính kế toán, doanh nghiệp cần có giải thích ý nghĩa và ảnh hưởng của chúng đến việc thay đổi này (Jonas và Blanchet, 2000).

- Thuộc tính thứ 3 (C3): ngay cả trong trường hợp không có sự thay đổi các chính sách và ước tính kế toán, doanh nghiệp cũng cung cấp sự so sánh giữa số liệu năm hiện tại với các năm trước.

- Thuộc tính thứ tư (C4): mức độ so sánh số liệu giữa các kỳ kế toán hiện tại với kỳ kế toán trước đó.

- Thuộc tính 5 (C5): số lượng các chỉ số tài chính được công bố để so sánh với các doanh nghiệp khác.

5.5 Thang đo đặc tính kịp thời (T)

Tính kịp thời có nghĩa thông tin đáp ứng cho việc ra quyết định trước khi nó mất khả năng ảnh hưởng đến quyết định. Tính kịp thời được đo lường từ ngày kết thúc năm tài chính đến ngày công bố báo cáo thường niên (BCTN).

6. Kết quả nghiên cứu

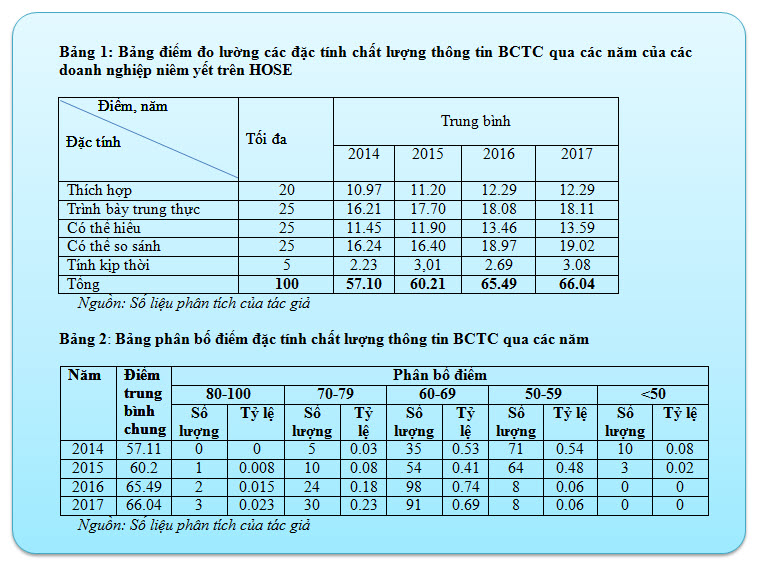

Kết quả nghiên cứu được tóm tắt thông qua các bảng sau:

Qua bảng 1 và 2 tác giả có một số nhận xét như sau:

- Thứ nhất, có sự chuyển biến về yếu tố chất lượng thông tin báo cáo tài chính, từng đặc tính của thông tin được cải thiện với mức tăng trung bình 2 điểm. Từ đó làm tổng điểm trung bình qua các năm tăng. Tổng điểm số đo lường chất lượng thông tin báo cáo tài chính năm 2014 là 57.10, đến năm 2017 là 66.04. Tuy nhiên, tỷ lệ các doanh nghiệp có chất lượng báo cáo tài chính đạt điểm 80 trở lên chỉ ở mức khiêm tốn trong khoảng 0.8% - 2.3%. Chủ yếu tập trung ở mức trung bình khá và trung bình. Tuy nhiên, một dấu hiệu đáng mừng cho thấy, tỷ lệ có số điểm cao có tăng qua các năm; tỷ lệ đơn vị có điểm số dưới 50 được giảm đáng kể từ 8% năm 2014 xuống còn 2% năm 2015 và bắt đầu qua năm 2016 tỷ lệ này là 0%. Điều này một mặt cho thấy các doanh nghiệp đã chú trọng vào việc cung cấp thông tin kế toán tài chính trung thực, hữu ích và kịp thời hơn. Mặt khác, cũng cho thấy được sự thành công của Bộ Tài chính khi ban hành Thông tư số 155/2015/TT-BTC có hiệu lực thi hành kể từ ngày 01 tháng 01 năm 2016 và thay thế Thông tư số 52/2012/TT-BTC ngày 05 tháng 4 năm 2012 của Bộ Tài chính hướng dẫn công bố thông tin trên thị trường chứng khoán. Qua đó, giúp các doanh nghiệp có cơ sở để công bố thông tin có chất lượng hơn phục vụ lợi ích công chúng.

- Thứ hai, trong tất cả các đặc tính như: tính thích hợp, trình bày trung thực, có thể hiểu, có thể so sánh và tính kịp thời thì điểm trung bình trên tổng điểm tối đa của tính thích hợp và có thể so sánh là đạt ít điểm nhất. Điều này được giải thích là do các doanh nghiệp còn thiếu các thông tin dự báo cũng như những thông tin xác nhận cung cấp cho nhà đầu tư nói riêng. Một nguyên nhân nữa đó là hệ thống kế toán Việt Nam còn chưa có những quy định rõ về hạch toán cũng như xử lý “giá trị hợp lý”, chúng ta vẫn chủ yếu sử dụng mô hình giá gốc. Điều này vô hình trung cũng làm giảm điểm ở đặc tính thích hợp. Mặt khác, việc trình bày báo cáo tài chính nói riêng, báo cáo thường niên nói chung ít sử dụng các bảng biểu, hình vẽ hay đồ thị hoặc thiếu sự thuyết minh các thông tin cũng là nguyên nhân dẫn đến điểm đo lường đặc tính “có thể hiểu” không được cao.

7. Kiến nghị

7.1 Đối với doanh nghiệp

Một báo cáo tài chính chất lượng sẽ làm nhà đầu tư an tâm hơn. Vì vậy, đối với các doanh nghiệp, điều cần thiết là:

- Cung cấp nhiều thông tin hữu ích không chỉ đơn thuần là những thông tin theo quy định để đối phó với cơ quan chức năng. Mà là những thông tin hữu ích mà người sử dụng thông tin cần. Điều này không chỉ giúp nâng cao chất lượng báo cáo tài chính mà gián tiếp góp phần thu hút đầu tư dễ dàng hơn.

- Tăng cường cung cấp thông tin tài chính và phi tài chính chuỗi thời gian. Cần phải cung cấp những chiến lược, kế hoach cả ngắn hạn và dài hạn để cổ đông và nhà đầu tư biết. Từ đó, tăng tính dự báo cho doanh nghiệp. Mặc dù, ở cả quá khứ và thời điểm hiện tại lợi nhuận doanh nghiệp chưa cao nhưng thông qua thông tin chuỗi thời gian vậy, nhà đầu tư có thể đánh giá được tiềm năng của doanh nghiệp và đầu tư hoặc tiếp tục đầu tư. Đồng thời, đối với các cổ đông họ cũng nhìn thấy rõ chặng đường mà công ty đã đi, đã thất bại, đã thành công thế nào. Nếu quyết định một khi đã đầu tư, “ngồi chung thuyển” nghĩa là chấp nhận rủi ro, có thể họ không ngại nhận thông tin xấu, nhưng họ sẽ quan ngại nếu nhận thông tin thiếu trung thực.

7.2 Đối với các nhà hoạch định chính sách

Mục tiêu của kế toán tài chính là cung cấp thông tin có liên quan đến các quyết định kinh tế của người sử dụng bên ngoài đối với BCTC của các doanh nghiệp. Một BCTC minh bạch, có tính so sánh sẽ dễ dàng thu hút vốn đầu tư đặc biệt là vốn đầu tư nước ngoài để phát triển kinh tế, xã hội và điều này đặc biệt quan trọng đối với một đất nước đang phát triển và trong quá trình hội nhập như Việt Nam. Có một chuyên gia đã từng nói: Hội nhập nhanh nhất và ngắn nhất với thế giới chính là hội nhập kế toán. Mặc dù, đã có sự nỗ lực rất nhiều bằng chứng là việc ra đời Thông tư 200 vào cuối năm 2014 nhưng Hệ thống kế toán Việt Nam nói chung và những quy định về việc lập và trình bày báo cáo tài chính còn mang nặng tính hình thức hơn là bản chất.

Qua khảo sát cho thấy, điểm đánh giá chất lượng báo cáo tài chính của hầu hết các doanh nghiệp niêm yết đều rất yếu ở đặc tính thích hợp. Trong đó, việc hầu như sử dụng giá gốc thay vì giá trị hợp lý đã làm cho thông tin của chúng ta thiếu tính thích hợp. Giá trị hợp lý đã trở thành mô hình kế toán mới được thừa nhận và trình bày trong chuẩn mực kế toán của khá nhiều quốc gia trên thế giới cũng như kế toán quốc tế vì có độ tin cậy cao, giúp hạn chế hành vi chi phối thu nhập của nhà quản lý và làm tăng khả năng so sánh của BCTC nếu các quốc gia áp dụng cùng quy tắc kế toán. Mặc dù Bộ tài chính cũng quy định phải trình bày và thuyết minh thông tin giá trị hợp lý của tài sản, nợ phải trả nhưng lại không có hướng dẫn cụ thể cho việc đánh giá và ghi nhận.

Vì vậy, tác giả xin đề xuất:

• Cần phải xây dựng một chuẩn mực về giá trị hợp lý. Việc xây dựng một chuẩn mực riêng về giá trị hợp lý vừa đảm bảo cho thống nhất từ khái niệm giá trị hợp lý tới kỹ thuật đo lường và yêu cầu công bố thống nhất giữa các chuẩn mực. Các nội dung chủ yếu của chuẩn mực đo lường giá trị hợp lý bao gồm: mục đích và phạm vi chuẩn mực, các định nghĩa, nguyên tắc giá trị hợp lý, giá trị hợp lý khi ghi nhận ban đầu, các kỹ thuật đo lường giá trị hợp lý, công bố về giá trị hợp lý.

• Phát triển đồng bộ thị trường tài chính nói chung và thị trường chứng khoán nói riêng, thiết lập được một thị trường định giá theo tiêu chuẩn quốc tế được cập nhật hàng ngày.

DANH MỤC TÀI LIỆU THAM KHẢO

1. Biddle, G. and G. Hilary (2006), “Accounting quality and firm-level capital investment. The Accounting Review 81, 963-982.

2. FASB, 2010. Conceptual framework for financial reporting (Chapter 3: Qualitative characteristics of useful financial information). Statement of Financial Accounting Concepts. No. 8, Norwalk, CT.

3. F.v.Beest, G.Bram, S. Boelens (2009), “Quality of Financial Reporting: measuring qualitative characteristics”, Nice working paper 09-108.

4. IASB, 2008, Exposure Draft on an improved Conceptual Framework for Financial Reporting: The objective of Financial Reporting and qualitative characteristics of Decision-useful Financial Reporting Information. London.

5. IASB, 2010. The Conceptual Framework for Financial Reporting. London.

6. Jonas, G. & Blanchet, J. (2000), “Assessing Quality of Financial Reporting”. Accounting Horizons, 14(3), 353-363.