Mục đích của nghiên cứu nhằm đánh giá quy trình kiểm toán hoạt động (KTHĐ) các dự án đầu tư sử dụng vốn ODA do Kiểm toán Nhà nước (KTNN) thực hiện. Để đạt được mục tiêu nghiên cứu đề ra, bài viết đã tiến hành phỏng vấn sâu 15 kiểm toán viên (KTV) nhà nước là những thành viên tham gia đoàn kiểm toán ở những giai đoạn khác nhau của quy trình KTHĐ các dự án đầu tư sử dụng vốn ODA do KTNN thực hiện từ khâu: Chuẩn bị kiểm toán; Thực hiện kiểm toán; Lập và phát hành báo cáo kiểm toán (BCKT) và Kiểm tra việc thực hiện kiến nghị kiểm toán. Kết quả nghiên cứu thực trạng sẽ là cơ sở để nhóm tác giả đưa ra một số khuyến nghị với KTNN, nhằm nâng cao chất lượng quy trình KTHĐ các dự án đầu tư sử dụng vốn ODA.

Từ khoá: KTV, KTNN, quy trình KTHĐ, ODA.

Abstract:

The purpose of the research is to evaluate the performance auditing process of ODA-funded investment project audits conducted by the State Audit Office of Vietnam (SAV). In order to achieve the research objectives, this article interwied 15 state auditors who are the members of the audit team at different stages of the performance auditing process of ODA-funded investment project audits carried out by the SAV from the audit preparation, audit fieldworks, Establish and publish audited report and inspect the implementation of audit recommendations. The results of this study will be the basis for the authors to recommend to the SAV in order to improve the quality of the performance auditing process of ODA-funded investment project audits.

Key words: Auditors, the State Audit Office, the performance auditing process, ODA.

1. Đặt vấn đề

ODA được cho là một nguồn vốn quan trọng cho đầu tư phát triển kinh tế của Việt Nam. Tuy nhiên, có những rủi ro nhất định liên quan đến việc sử dụng các nguồn vốn này, đặc biệt là khả năng trả nợ. Chính vì vậy, Chính phủ cần tăng cường quản lý và sử dụng có hiệu quả nguồn vốn này để không những phát huy vai trò trong nền kinh tế mà còn tạo khả năng trả nợ; trong đó nhiệm vụ kiểm tra, giám sát sử dụng vốn ODA có vai trò, vị trí quan trọng. KTHĐ sẽ là một công cụ hữu hiệu để kiểm tra, đánh giá toàn diện và nâng cao tính kinh tế, hiệu lực, hiệu quả trong quá trình tiếp nhận, quản lý và sử dụng các nguồn vốn ODA nhằm thực hiện theo đúng mục tiêu, chính sách phát triển kinh tế - xã hội của Quốc hội và Chính phủ, đồng thời làm lành mạnh nền tài chính quốc gia. Thông qua KTHĐ các chương trình, dự án đầu tư có sử dụng vốn ODA, KTNN đã kịp thời phát hiện và xử lý đối với các sai phạm, kiến nghị sửa đổi, bổ sung những bất cập của chế độ chính sách, góp phần nâng cao kỷ luật, trách nhiệm và hiệu quả sử dụng ODA. Mặc dù đạt được một số kết quả nhất định, tuy nhiên quy trình KTHĐ các dự án đầu tư sử dụng vốn ODA do KTNN thực hiện còn chưa thật sự đáp ứng yêu cầu như: Khung pháp lý về KTHĐ các dự án đầu tư sử dụng vốn ODA còn chưa đầy đủ; Chất lượng và kết quả KTHĐ còn ở mức độ hạn chế, chưa phát hiện kịp thời các sai phạm và những bất cập của chế độ, chính sách về quản lý, sử dụng nguồn vốn ODA để chấn chỉnh, khắc phục do chủ yếu là thực hiện kiểm toán sau (kiểm toán báo cáo quyết toán dự án). Vì vậy, bài viết sẽ khảo sát, phân tích, đánh giá thực trạng quy trình KTHĐ các dự án đầu tư sử dụng nguồn vốn ODA do KTNN thực hiện, trên cơ sở đó đưa ra các giải pháp hoàn thiện quy trình KTHĐ các dự án đầu tư sử dụng ODA.

2. Tổng quan nghiên cứu

KTHĐ đã hình thành và phát triển trên 40 năm (bắt đầu từ những năm 1970). KTHĐ hình thành và đảm nhận thêm chức năng thông tin kết nối giữa đối tượng kiểm toán họat động và xã hội (Jacobs, 1998; Radcliff ,1998). Nghiên cứu của Jacobs (1998) đã xem xét việc thay đổi vai trò của KTHĐ được thực hiện bởi Tổng Kiểm toán New Zealand. Ông đã kiểm tra các tài liệu liên quan đến tiến trình phát triển KTHĐ từ đầu những năm 1970 cho đến cuối thập niên 1990. Mục tiêu nghiên cứu nhằm giải thích mối quan hệ giữa khoa học kiểm toán và khung phân tích chính sách công. Kết quả nghiên cứu cũng chỉ ra rằng, nhiều phương pháp, kỹ thuật kiểm toán mới đã được vận dụng trong các cuộc KTHĐ nhưng chúng chỉ được xem như là phương tiện phục vụ cho công việc KTHĐ. Radcliff (1998) đã tiến hành nghiên cứu việc đánh giá tính hiệu quả trong thực tiễn thông qua phân tích ba cuộc kiểm toán được tiến hành tại tỉnh Alberta, Canada. Phương pháp nghiên cứu dân tộc học được sử dụng trong nghiên cứu nhằm giải thích những yếu tố cấu thành nên loại hình KTHĐ và có kết thừa phương pháp nghiên cứu đã từng được sử dụng bởi Miller & Rose (1990). Radcliff (1998) cho rằng, cũng tương tự như kế toán, KTHĐ cũng có chức năng kết nối xã hội, cho dù còn nhiều tranh luận trong việc đo lường và đánh giá tính hiệu quả trong các cuộc KTHĐ (do chưa có một định nghĩa đầy đủ về tính hiệu quả cũng như phương pháp luận tổng quát). Tuy nhiên, nếu những ý kiến đánh giá tính hiệu quả được người sử dụng BCKT hiểu và thừa nhận thì mục tiêu kiểm toán đạt được. Bằng chứng của nghiên cứu này cũng chỉ ra rằng, các báo cáo KTHĐ được xã hội đánh giá cao và nhận được sự chào đón của các cơ quan khác nhau (Quốc hội, cơ quan Chính phủ, công chúng và truyền thông).

Nghiên cứu của Pollitt & cộng sự (1999) cho rằng, chức năng KTHĐ không chỉ đơn giản là áp dụng những kỹ thuật kiểm toán mới phù hợp mà còn bao hàm khía cạnh quản lý được áp dụng trong mô hình quản trị công mới. Như vậy, một mặt cho rằng thay đổi trên phương diện kỹ thuật kiểm toán quyết định loại hình KTHĐ và tiến trình phát triển, nhưng những thay đổi này chỉ xuất hiện cùng với những thay đổi trong cải cách quản trị công.

Gần đây một số nghiên cứu thực nghiệm về KTHĐ, điển hình là nghiên cứu của tác giả Gus Gordon (2013) đã chỉ ra rằng bộ phận KTHĐ được khuyến khích đưa ra các hoạt động tư vấn để cải thiện và làm gia tăng giá trị cho cho các hoạt động của tổ chức. KTHĐ không chỉ chịu trách nhiệm hỗ trợ kiểm soát chi phí mà họ còn phải hỗ trợ lãnh đạo đạt được các mục tiêu. KTHĐ thực hiện các hành động soát xét cần thiết trong đơn vị hoặc bộ phận, với mục đích đánh giá mức độ đạt được của các mục tiêu cụ thể. Trong khi bộ phận quản lý chịu trách nhiệm về các kết quả thì KTHĐ được coi là những người đánh giá các hoạt động trên các khía cạnh về hiệu quả, hiệu lực và việc đạt được các mục tiêu. Nghiên cứu của nhóm tác giả Elnaz Vafaei và Joe Christopher (2014) đã nghiên cứu trên phạm vi quốc tế về việc thực hiện KTHĐ, những ứng dụng vào các công ty và lý thuyết tổ chức trong phân tích các chỉ tiêu trong các tài liệu đã được xuất bản để tạo ra cái nhìn mới như là vấn đề gây ra khoảng cách giữa lý thuyết và thực hành là gì? Kết quả của nghiên cứu chỉ ra một loạt các vấn đề của khái niệm KTHĐ, chức năng của kiểm toán nội bộ, và các mức độ của tổ chức có ảnh hưởng đến hiệu quả của việc áp dụng các quy trình. Những hiểu biết mới được sử dụng như là nền tảng để phát triển một mô hình khái niệm mới của các yếu tố, để xác định các vấn đề và tạo điều kiện thuận lợi cho việc áp dụng hiệu quả KTHĐ. Đoàn Xuân Tiên (2016) đã tập trung vào đánh giá 3Es, đó là tính kinh tế (Economy), tính hiệu lực (Effectiveness) và tính hiệu quả (Efficiency) của chương trình dự án đầu tư từ nguồn vốn NSNN cấp dưới phương diện cả về lý luận và thực tiễn qua dữ liệu minh chứng, để qua đó nhằm hoàn thiện nội dung và phương pháp KTHĐ của dự án đầu tư nói chung do KTNN thực hiện. Nghiên cứu của tác giả Alexia Nalewaik và Anthony Mills (2017) về “KTHĐ của dự án (project performance audit)” đã chiết xuất số liệu từ các BCKT, và đã so sánh những ảnh hưởng của các yếu tố khác nhau lên các kết quả kiểm toán một cách có mục đích. Sau đó tác giả đã phân tích để xem xét phạm vi của các cuộc kiểm toán dự án, các phương pháp đánh giá dự án đang được áp dụng để xác định mức độ cần thiết đối với việc xem xét dự án. Nghiên cứu đã nhắc đến các khái niệm về 3Es và rủi ro trong KTHĐ và những hạn chế của nó trong việc áp dụng vào kiểm toán các dự án. Nghiên cứu đưa ra một mô hình chú trọng vào việc giúp các nhà đầu tư tự tin trong vận hành dự án. Mô hình này mềm dẻo và có kết cấu cho phép đưa ra các kết quả đạt chất lượng và số lượng và có thể ứng dụng vào bất cứ ngành công nghiệp nào, lĩnh vực nào, quốc gia nào mà vẫn thỏa mãn các quy định.

Qua phân tích cho thấy, KTHĐ là vấn đề đã được nghiên cứu khá nhiều trên thế giới với những tài liệu hướng dẫn về quy trình và nội dung KTHĐ. Vì vậy, bài viết này tiếp tục kế thừa và phát triển vấn đề này để nghiên cứu quy trình KTHĐ các dự án đầu tư sử dụng vốn ODA do KTNN Việt Nam thực hiện dưới góc nhìn của KTV.

3. Khung lý thuyết nghiên cứu

3.1. KTHĐ

KTHĐ là loại hình kiểm toán để kiểm tra, đánh giá tính kinh tế, hiệu quả và hiệu lực trong quản lý và sử dụng tài chính, tài sản công.” (Chuẩn mực KTNN, số 300, 2015). Đoàn Xuân Tiên (2016) có đúc kết khái về KTHĐ của các KTNN “Là loại hình kiểm toán nhằm đánh giá tính kinh tế, tính hiệu quả, tính hiệu lực của các hoạt động sử dụng nguồn lực cũng như đánh giá hiệu năng của bộ máy quản lý ở đơn vị được kiểm toán từ đó đưa ra ý kiến để cải tiến các hoạt động đó”. Trong đó:

(i) Tính kinh tế: Có nghĩa là tối thiểu hóa chi phí của nguồn lực được sử dụng cho một hoạt động, nhưng vẫn đảm bảo chất lượng đầu ra phù hợp. Nguồn lực được sử dụng đúng thời điểm, phù hợp về số lượng, chất lượng và có giá mua tốt nhất. Để kiểm tra việc sử dụng nguồn lực có đúng thời điểm, phù hợp về số lượng, chất lượng và có giá mua tốt không, KTV phải xác định tiêu chí của mình trên cơ sở tham chiếu các mục tiêu chính của đơn vị được kiểm toán để đánh giá các khía cạnh: “số lượng và chất lượng phù hợp”, “đúng thời điểm”, “giá mua /chi phí tốt nhất”.

(ii) Tính hiệu quả: Có nghĩa là tối đa hóa đầu ra trên cơ sở các nguồn lực được sử dụng. Tính hiệu quả quan tâm đến mối quan hệ giữa nguồn lực sử dụng và đầu ra về mặt số lượng, chất lượng và thời gian. Kiểm toán tính hiệu quả bao gồm các khía cạnh sau: Các nguồn nhân lực, tài chính và các nguồn lực khác có được sử dụng hiệu quả không; Các chương trình, các đơn vị và các hoạt động trong lĩnh vực công có được quản lý, quy định, tổ chức và điều hành hiệu quả không; Dịch vụ có được cung cấp kịp thời không; Các mục tiêu của các chương trình trong lĩnh vực công có đạt được với chi phí hợp lý không.

(iii) Tính hiệu lực: Có nghĩa là việc đạt được các mục tiêu đã định và kết quả dự kiến. Kiểm toán tính hiệu lực chỉ thực hiện được khi các mục tiêu hay kết quả của hoạt động, chương trình, đơn vị có thể đo lường được. Các mục tiêu hay kết quả này chính là tiêu chí kiểm toán của KTV. Đây là vấn đề quan trọng nhất đối với KTV tham gia KTHĐ. KTV sẽ nhận biết được: Các mục tiêu do đơn vị được kiểm toán xác định có chính xác như thực tế không; Các mục tiêu đó có dựa trên các yếu tố và dự báo đáng tin cậy không; Các mục tiêu đã đạt được ở mức độ nào; Các công cụ để thực hiện mục tiêu có được lựa chọn dựa trên các phân tích cụ thể đối với các công cụ thay thế; Đơn vị được kiểm toán đã có thỏa thuận thỏa đáng đối với việc theo dõi tính hiệu lực của các công cụ chính sách chưa.

KTNN là cơ quan kiểm tra, xác nhận việc quản lý, sử dụng tài chính công, tài sản công và các hoạt động có liên quan đến việc quản lý, sử dụng tài chính công, tài sản công của các đơn vị thuộc lĩnh vực công. Do đó, KTNN đóng vai trò quan trọng trong việc xác nhận tính đúng đắn, trung thực số liệu nợ nước ngoài của Chính phủ nói chung (trong đó có nguồn vốn vay ODA) và trong việc xác nhận tính đúng đắn, trung thực và hợp lý của c

3.2. Đặc điểm của dự án đầu tư sử dụng vốn ODA ảnh hưởng đến quy trình KTHĐ

Vốn ODA là khoản vay kết hợp giữa “một phần cho vay ưu đãi” cộng với “một phần cho không”, trong đó yếu tố cho không có thể được hiểu là, phần không hoàn lại và phần ưu đãi; trong đó phần ưu đãi bao gồm vay với mức lãi suất thấp, thời gian cho vay dài, thời gian âm hạn cao (chỉ trả lãi, chưa phải trả gốc), giá trị cho vay lớn.

Dự án đầu tư sử dụng vốn ODA có thể hiểu là tập hợp các đề xuất của Chính phủ Việt Nam đối với các Nhà tài trợ nước ngoài liên quan đến việc bỏ vốn trung và dài hạn để đầu tư xây dựng mới, mở rộng hoặc cải tạo những công trình nhằm mục đích phát triển kinh tế, xã hội trong một hoặc nhiều giai đoạn phát triển của Việt Nam (Đặng Thị Điệp, 2012).

Do đặc thù của các dự án đầu tư sử dụng vốn ODA và mỗi loại dự án lại có nội dung, tính chất, đặc điểm, nguồn vốn, quy định,... khác nhau dẫn đến ít hay nhiều ảnh hưởng đến KTHĐ dự án đầu tư. Cụ thể:

Thứ nhất, tính đa dạng của các nhà tài trợ và yêu cầu trong các Hiệp định dự án: Các dự án sử dụng vốn ODA được tài trợ hoặc không hoàn lại hoặc tài trợ một phần và vay hoặc không tài trợ với lãi suất thấp. Nguồn vốn của các dự án đầu tư thường rất đa dạng, có thể từ Ngân hàng thế giới, Chính phủ các nước,... và các yêu cầu trong các hiệp định tín dụng là khác nhau. Nguồn vốn cũng có thể được tài trợ bằng tiền, hiện vật hoặc cả bằng tiền và hiện vật,... Chính vì lý do này mà các yêu cầu của các nhà tài trợ là khác nhau; Quy định trong Hiệp định tín dụng là khác nhau,... Do đó, đòi hỏi KTV khi thực hiện khảo sát lập kế hoạch kiểm toán phải khảo sát, thu thập đầy đủ thông tin về các nhà tài trợ, cơ chế tài chính và cơ chế kiểm soát của nhà tài trợ làm căn cứ xác định trọng tâm, rủi ro kiểm toán từ đó xác định nội dung, phương pháp kiểm toán.

Thứ hai, tính đa dạng về nguồn vốn: Các dự án đầu tư sử dụng vốn ODA thường bao gồm 2 loại nguồn vốn chính là vốn trong nước và vốn ngoài nước (vốn viện trợ không hoàn lại, vốn vay ưu đãi). Do đó, KTV khi thực hiện khảo sát lập kế hoạch kiểm toán cần thu thập đầy đủ thông tin về cơ cấu từng nguồn vốn theo Hiệp định, số thực hiện từng nguồn vốn đến thời điểm khảo sát, công tác ghi thu - ghi chi nguồn vốn đối ứng, dòng tiền đối với nguồn vốn ODA.

Thứ ba, tính đặc thù về lĩnh vực dự án được triển khai: Các dự án ODA được triển khai tại nhiều lĩnh vực khác nhau như y tế, môi trường, năng lượng, giao thông, giáo dục, ngân hàng, kế toán, nông nghiệp,... Mỗi lĩnh vực mà dự án được triển khai có những đặc thù nhất định và tính phức tạp riêng có, phát sinh nhiều loại nghiệp vụ và rủi ro khác nhau,... điều này đòi hỏi KTV phải hiểu biết sâu sắc các kiến thức chung về nền kinh tế, từng lĩnh vực hoạt động của dự án để có thể xác định được các trọng yếu, rủi ro kiểm toán, từ đó dự đoán được những khoản mục, nghiệp vụ có khả năng sai sót cao, để qua đó dự đoán ra hướng kiểm tra. Điều này cũng phần nào ảnh hưởng đến việc triển khai thực hiện kiểm toán qua các giai đoạn KTHĐ.

Thứ tư, năng lực triển khai thực hiện dự án ODA: Do tính chất đặc thù của từng dự án ODA. Do Ban Quản lý dự án được thành lập và triển khai thường do những người chưa có nhiều kinh nghiệm thực hiện, do đó, trong thời gian đầu thực hiện dự án tồn tại nhiều sai phạm. Vì vậy, KTV phải rất thận trọng, tốn nhiều thời gian, công sức kiểm toán thì mới có thể xác nhận tính đúng đắn, trung thực và hợp lý của báo cáo quyết toán vốn đầu tư ODA.

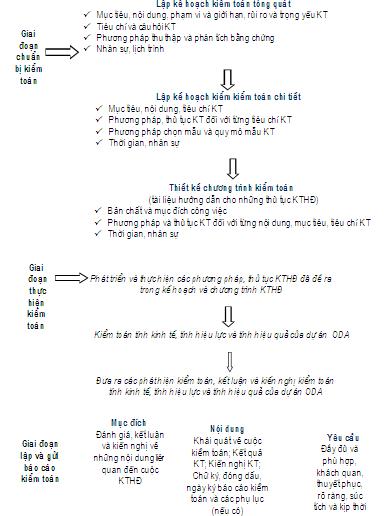

3.3. Quy trình KTHĐ các dự án đầu tư sử dụng vốn ODA

Quy trình KTHĐ các dự án đầu tư sử dụng vốn ODA hiện tại chưa được ban hành chính thức bởi KTNN, tuy nhiên các quy trình vẫn phải tuân thủ quy trình kiểm toán chung. Theo đó, quy trình KTHĐ dự án sử dụng vốn ODA được triển khai, theo Sơ đồ 1.

Sơ đồ 1: Quy trình kiểm toán dự án đầu tư sử dụng vốn ODA

4. Phương pháp nghiên cứu

4. Phương pháp nghiên cứu

Để đạt được mục đích và nhiệm vụ nghiên cứu đề ra, bài viết sử dụng các dữ liệu sơ cấp và dữ liệu thứ cấp. Dữ liệu sơ cấp được thu thập thông qua phương pháp phỏng vấn sâu với đối tượng phỏng vấn được lựa chọn để gửi phiếu phỏng vấn là 15 KTV Nhà nước là những người tham gia trực tiếp vào cuộc KTHĐ (trực tiếp ký /soát xét chất lượng cuộc kiểm toán. Do vậy, có hiểu biết về quy trình KTHĐ cũng như các nhân tố ảnh hưởng đến chất lượng công việc KTHĐ do chính họ thực hiện, do đó đảm bảo độ tin cậy cho kết quả nghiên cứu). Mục tiêu phỏng vấn nhằm mục đích tìm hiểu thực trạng quy trình KTHĐ các dự án đầu tư sử dụng vốn ODA thuộc vốn vay ưu đãi dưới góc nhìn của các thành viên tham gia đoàn kiểm toán ở các giai đoạn khác nhau, vì vậy dữ liệu thu thập đảm bảo tính khách quan, tin cậy. Dữ liệu thứ cấp được thu thập thông qua số liệu từ báo cáo tình hình các dự án đầu tư sử dụng nguồn vốn ODA tại Việt Nam của Bộ Kế hoạch và Đầu tư; BCKT quyết toán NSNN hàng năm của KTNN Việt Nam; Các tài liệu hướng dẫn về các dự án đầu tư sử dụng nguồn vốn ODA, KTHĐ và kiểm toán các dự án đầu tư sử dụng nguồn vốn ODA của WB, INTOSAI cũng như một số SAI tiến tiến trên thế giới; Hồ sơ kiểm toán của các cuộc kiểm toán các dự án đầu tư sử dụng vốn ODA mà KTNN đã tiến hành trong thời gian qua.

5. Thảo luận thực trạng quy trình KTHĐ các dự án đầu tư sử dụng vốn ODA do KTNN thực hiện

Thực trạng KTHĐ các dự án đầu tư sử dụng vốn ODA thuộc vốn vay ưu đãi do KTNN thực hiện được mô tả chi tiết qua 4 giai đoạn làT: Chuẩn bị kiểm toán; Thực hiện kiểm toán; Kết thúc kiểm toán và Kiểm tra thực hiện kiến nghị kiểm toán. Nhóm tác giả tiến hành phỏng vấn một số KTV trực tiếp làm KTHĐ, kết hợp với khảo sát thực trạng quy trình KTHĐ của một số các dự án đầu tư có sử dụng vốn ODA thuộc vốn vay ưu đãi do KTNN thực hiện gần đây.

Thứ nhất, giai đoạn chuẩn bị kiểm toán

Theo kết quả phỏng vấn của (5/7) chuyên gia cho thấy, KTNN đang chỉ tập chung vào kiểm toán chi phí thực hiện dự án, chưa xác định trọng tâm đối với việc đánh giá sự cần thiết của khoản vay ODA; Kiểm toán các thành tố ưu đãi có đảm bảo; Kiểm toán nguồn vốn dự án, trong đó có việc kiểm toán nguồn vốn đối ứng cho dự án có đảm bảo (đặc biệt là các dự án có nguồn vốn đối ứng là NSĐP) và nếu không đáp ứng đủ thì ảnh hưởng như thế nào đối với tiến độ thực hiện dự án; Công tác ghi thu - ghi chi vào NSNN hàng năm của dự án; Kiểm toán tính kinh tế, hiệu quả của việc vay ODA. Qua kết quả phỏng vấn (12/15) đều cho rằng, hiện nay các KTNN chuyên ngành khu vực được chủ động toàn bộ từ khâu lập kế hoạch khảo sát đến khâu thực hiện khảo sát thu thập thông tin về dự án đầu tư nói chung và dự án đầu tư sử dụng vốn ODA nói riêng. KTNN chuyên ngành, khu vực được chủ động trong việc xác định nội dung khảo sát, nhân sự, thời gian, địa điểm và cách thức thực hiện cuộc khảo sát thu thập thông tin mà không có sự chỉ đạo trực tiếp của lãnh đạo KTNN và giám sát của các Vụ chức năng. Một số đơn vị đã chủ động xây dựng đề cương khảo sát, nên chất lượng khảo sát thu thập thông tin tương đối đầy đủ, chi tiết. Tuy nhiên, vẫn còn nhiều đơn vị chưa thực sự quan tâm đến quá trình khảo sát thu thập thông tin, dẫn đến nhiều thông tin quan trọng bị bỏ sót, làm ảnh hưởng lớn đến việc xác định trọng tâm kiểm toán

Thứ hai, giai đoạn thực hiện KTHĐ

Sau khi triển khai tại đơn vị được kiểm toán, các tổ kiểm toán thu thập đầy đủ hồ sơ tài liệu của đơn vị để tổ trưởng lập KHKT chi tiết cho từng thành viên trong tổ kiểm toán và bắt đầu ghi nhật ký kiểm toán điện tử (Vụ Chế độ và Kiểm soát Chất lượng sẽ Giám sát Nhật ký điện tử (Online) hàng ngày). Các KTV thực hiện KTHĐ về tính kinh tế, hiệu quả và hiệu lực trong quản lý và sử dụng vốn của dự án đầu tư sử dụng vốn ODA.

- Kiểm toán tính kinh tế: Thông thường, các KTV cần thu thập các bằng chứng để chỉ ra những điểm bất hợp lý trong quá trình triển khai thực hiện dự án đầu tư sử dụng vốn ODA và đề ra các giải pháp hoàn thiện nhằm tiết kiệm, giảm tối đa các nguồn lực được sử dụng cho dự án đầu tư sử dụng vốn ODA. Việc kiểm toán tính kinh tế hiện nay được thực hiện trên cơ sở chủ yếu nhận xét trên cơ sở tồn tại của quá trình thực hiện thiếu các số liệu minh chứng cụ thể về các yếu tố đầu vào.

- Kiểm toán tính hiệu quả của dự án đầu tư sử dụng vốn ODA: KTV dựa trên các chỉ tiêu, số liệu, tài liệu thống kê, báo cáo tổng hợp liên quan đến các tiêu chí đánh giá hiệu quả hoạt động đã xác định trong kế hoạch kiểm toán được phê duyệt. Quá trình thực hiện một số cuộc kiểm toán thực hiện kỹ thuật điều tra, phỏng vấn, quan sát thực tế tại hiện trường để có thêm bằng chứng xác thực.

- Kiểm toán tính hiệu lực của dự án đầu tư sử dụng vốn ODA: KTV thường đánh giá tính hiệu lực là việc xem xét kết quả đạt được mục tiêu, nhiệm vụ trong tương quan so sánh với mục tiêu dự kiến trên cơ sở nghiên cứu các hồ sơ tài liệu, cơ chế quản lý, tổ chức của đơn vị, sử dụng phương pháp phân tích, thử nghiệm để phát hiện các bất cập để đưa ra các dự báo; nghiên cứu, phân loại các thông tin thu thập được làm căn cứ để đưa ra những nhận định về những tác động của dự án đầu tư sử dụng vốn ODA có thể đạt được các mục tiêu đã đề ra hay không; đồng thời đánh giá hiệu lực của bộ máy quản lý và điều hành dự án đầu tư sử dụng vốn ODA, xem xét các khâu vận hành chưa tốt; xem xét tính đồng bộ của dự án đầu tư sử dụng vốn ODA với dự án khác. Ngoài ra, đối với công tác quản lý, điều hành dự án đầu tư sử dụng vốn ODA thì hầu hết các chuyên gia (13/15) đều có nhận định như sau: Trên cơ sở các văn bản quy định hướng dẫn về quản lý, chỉ đạo điều hành dự án đầu tư sử dụng vốn ODA của Chính phủ, Bộ KH &ĐT, Bộ Tài chính, cơ quan quản lý chương trình,... đánh giá cụ thể những mặt làm được và chưa được, những bất cập và cơ chế, chính sách trong việc quản lý, chỉ đạo. Tuy nhiên, trong thực tiễn kiểm toán của các đoàn kiểm toán còn nhiều tồn tại, bất cập ảnh hưởng trực tiếp đến chất lượng của cuộc kiểm toán dự án đầu tư sử dụng vốn ODA.

Thứ ba, giai đoạn kết thúc KTHĐ

Theo quy định, khi họp đoàn kiểm toán để lấy ý kiến tham gia hoặc xử lý các tình huống khác trong quá trình lập dự thảo BCKT phải được ghi thành biên bản và được lưu trữ theo quy định của Luật KTNN. Tuy nhiên, các biên bản họp thông qua dự thảo BCKT của đoàn kiểm toán đều rất ít ý kiến tham gia chỉnh sửa, điều chỉnh mà hầu như các thành viên trong đoàn đều “thống nhất với các nội dung trong Dự thảo BCKT”.

Một số biên bản Hội đồng thẩm định cấp Vụ chủ yếu sửa lỗi chính tả, chưa đi sâu vào rà soát để phát hiện sự thiếu chặt chẽ, logic của các đánh giá, kiến nghị trong dự thảo BCKT.

Theo một số chuyên gia (11/12) thì một số BCKT chưa phản ánh đầy đủ kết quả kiểm toán từ các biên bản kiểm toán và các bằng chứng kiểm toán, không tiếp thu, chỉnh sửa đầy đủ các kết luận của lãnh đạo KTNN và ý kiến thẩm định của các Vụ tham mưu trước khi gửi đơn vị kiểm toán tham gia ý kiến, một số đoàn kiểm toán không thu thập đầy đủ bằng chứng kiểm toán đối với các phát hiện kiểm toán, dẫn đến phải thay đổi kết quả, kiến nghị kiểm toán như. Thời gian phát hành BCKT của một số đoàn kiểm toán còn chậm so với quy định của Luật KTNN (không quá 45 ngày) do các thành viên chủ chốt của đoàn kiểm toán lại tiếp tục tham gia các đoàn kiểm toán mới nên ít có thời gian dành cho việc phát hành BCKT.

Thứ tư, giai đoạn kiểm tra thực hiện kiến nghị kiểm toán

Dưới sự chỉ đạo sát sao của lãnh đạo KTNN, các KTNN chuyên ngành và khu vực đang từng bước hoàn thiện công tác kiểm tra thực hiện kiến nghị kiểm toán, các thông tin được thu thập, tổng hợp, phân tích đã phản ánh khá đầy đủ thực trạng công tác thực hiện kiến nghị kiểm toán của các đơn vị được kiểm toán, tạo điều kiện thuận lợi cho việc tổng hợp, lập báo cáo của ngành và đối chiếu với các cơ quan có liên quan. Kết cấu của các báo cáo phần lớn đã bám sát quy trình kiểm tra thực hiện kiến nghị kiểm toán của KTNN, được ban hành kèm theo Quyết định số 1223/QĐ-KTNN, ngày 06/7/2015 của Tổng KTNN.

Tuy nhiên, 7/9 chuyên gia cũng nhận định KTNN chưa xây dựng được quy chuẩn thống nhất về thời gian, số lượng đơn vị được kiểm tra, mẫu báo cáo kết quả thực hiện kiến nghị của đơn vị được kiểm toán… đồng thời hầu hết các dự án đầu tư sử dụng vốn ODA đã được kiểm toán không thực hiện việc kiểm tra kiến nghị tại các đơn vị được kiểm toán mà chỉ kiểm tra tổng hợp tại cơ quan quản lý các dự án đầu tư sử dụng vốn ODA. Do đó có thể thấy công tác này còn chưa được chú trọng và đánh giá đúng mức vì thế tác dụng của nó đối với quá trình kiểm toán còn chưa cao, hơn nữa khi kiểm tra mà các đơn vị vẫn chưa thực hiện kiến nghị thì chúng ta không có chế tài xử lý mà tiếp tục dừng lại ở mức độ kiến nghị trong khi đó năm sau nếu đơn vị chưa thực hiện thì cơ quan KTNN cũng không nắm được.

6. Kết luận và kiến nghị

Trong xu hướng toàn cầu hóa kinh tế, KTNN đã có những nỗ lực trong việc xây dựng và phát triển KTHĐ giúp thúc đẩy cải cách quản trị công ở Việt Nam và đáp ứng xu thế hội nhập kinh tế quốc tế. Tuy nhiên, quy trình KTHĐ các dự án đầu tư sử dụng vốn ODA còn chậm, nhiều khi bị gián đoạn, kết quả KTHĐ chưa đáp ứng được mong đợi cũng như phù hợp với lý thuyết KTHĐ cũng như tính phức tạp của các dự án ODA. Để có thể thực hiện tốt quy trình KTHĐ thì KTNN cần phải:

Thứ nhất, KTNN cần sớm giao Trung tâm Tin học phối hợp với một số KTNN chuyên ngành xây dựng hệ thống thông tin (cơ sở dữ liệu) về các chương trình, dự án đầu tư sử dụng nguồn vốn ODA. Việc xây dựng cơ sở dữ liệu này rất hữu ích cho việc theo dõi một cách có hệ thống về các đối tượng kiểm toán dự án ODA, tiết kiệm thời gian, công sức và chi phí cho việc lập các kế hoạch và tìm hiểu các thông tin liên quan cũng như thuận lợi trong chỉ đạo, điều hành hoạt động kiểm toán, kể cả việc chỉ đạo, điều hành để xây dựng kế hoạch kiểm toán hàng năm.

Thứ hai, KTNN cần có quy định cụ thể để các đoàn kiểm toán toàn diện chi phí đầu tư thực hiện của dự án, trong đó bao gồm cả chi phí đền bù giải phóng mặt bằng và xây dựng khu tái định cư từ nguồn vốn đối ứng cho dự án ODA làm căn cứ để đánh giá về tiến độ thực hiện dự án và hiệu quả xã hội của dự án. Tập trung kiểm toán đánh giá tính kinh tế, hiệu lực, hiệu quả và khả năng trả nợ của dự án. Đánh giá các bất cập, thiếu sót của các văn bản quản lý dự án ODA để có kiến nghị sửa đổi, bổ sung kịp thời nhằm nâng cao hiệu quả việc quản lý và sử dụng vốn vay ODA, tránh thất thoát, lãng phí vốn đầu tư.

Thứ ba, tổ chức bồi dưỡng, đào tạo KTHĐ: Kết quả phỏng vấn sâu cho thấy, chỉ có khoảng 50% số KTV từng được đào tạo qua về KTHĐ nhưng chủ yếu tiếp cận về mặt lý luận, chưa am hiểu đủ sâu về lý thuyết KTHĐ. Ngoài ra, 11/13 chuyên gia được phỏng vấn đều cho thấy KTV hiện thiếu hiểu biết về lý thuyết KTHĐ: Xây dựng mục tiêu KTHĐ chưa phù hợp, hiểu chưa đúng mục tiêu kiểm toán tính kinh tế, hiệu quả và hữu hiệu, chưa có khả năng áp dụng các phương pháp kiểm toán mới phù hợp trong công việc. Mặt khác, KTV cũng thiếu sự quan tâm, động lực trong việc tổ chức, triển khai thực hiện loại hình kiểm toán này.

Thứ tư, tăng nhu cầu về KTHĐ: Hầu hết các chuyên gia (14/15) cho rằng, tình trạng “Thất thoát, lãng phí, yếu kém trong quản lý các dự án đầu tư sử dụng vốn ODA” có tác động làm tăng cầu về KTHĐ. Tuy nhiên, chính những yếu kém trong quản lý và sử dụng các nguồn lực công của các đơn vị được kiểm toán đã cản trở việc triển khai thực hiện KTHĐ do thiếu số liệu ghi chép đầy đủ, đơn vị được kiểm toán không xây dựng mục tiêu hoạt động phù hợp và cụ thể phục vụ cho hoạt động quản trị của mình. Do đó, nhân tố này lại trở thành lực cản đối với KTNN khi KTV không thể thu thập được đủ số liệu tin cậy, tiêu chuẩn phù hợp, mục tiêu định sẵn cho hoạt động kiểm toán. Vì vậy, KTNN nên định hướng tập trung hơn vào mục tiêu tăng cường trách nhiệm giải trình so với mục tiêu, giúp đơn vị cải tiến hiệu quả hoạt động các dự án đầu tư sử dụng vốn ODA./.

Tài liệu tham khảo

1. Alexia Nalewaik và Anthony Mills (2017), project performance audit: Enhanced Protocols for Triple Bottom Line Results, 28th IPMA World Congress, Altadena, USA.

2. Đoàn Xuân Tiên (2016), “Các giải pháp tăng cường KTHĐ của KTNN”, Đề tài nghiên cứu cấp Bộ.

3. Đặng Thị Điệp (2012) “ODA và sự phát triển nền kinh tế Việt Nam”, Học viện Tài chính.

4. Elnaz Vafaei, Joe Christopher (2014), Operational auditing: Recognition of the flaws of this internal audit process and overcoming them through a new conceptual framework.

5. Gus Gordon (2013), Operational audits of support department as a strategy to improve operating and financial efficiency in public higher education, International Journal of Accademic Research in Business and Social Sciences, Vol 2, No 1, p.659-674.

6. Jacobs, K. (1998). Value for money auditing in New Zealand: Competing for control in the public sector, British Accounting Review, 30(4), pp: 343-360.

7. KTNN (2017), Quy trình kiểm toán của KTNN, Hà Nội.

8. KTNN (2015), Chuẩn mực KTNN số 300, Các nguyên tắc cơ bản KTHĐ.

9. Miller, P. and Rose, N. (1990), Governing economic life, Economy and Society, 19(1), pp: 1-31.

10. Pollitt & cộng sự. (1999), Performance Audit and Public Management in Five Countries, Oxford and New York: Oxford University Press.

11. Radcliffe, V. S. (1998), Efficiency audit: An assembly of rationalities and programs, Accounting, Organizations and Society, 23(4), pp:377-410.